Bank of China et Bank of Queensland ont toutes deux lancé récemment de nouveaux modèles d’agences. Il est particulièrement intéressant de les examiner l’un en regard de l’autre car ils présentent sans doute les deux principales options entre lesquelles les banques vont désormais devoir choisir.

Bank of China a ouvert une agence pilote à Guiyang (Guizhou).

On n’y trouve rien de très nouveau ; d’autant que BOC en a confié le design à Allen International, qui a reproduit ici le modernisme lisse, coloré et anguleux qu’il a déjà déployé chez bien d’autres établissements.

Une agence connectée, des écrans partout, une organisation de l’accueil client selon le modèle « ruche » (des personnels mobiles) mixé avec des bureaux plus classiques.

Rien de surprenant pour nos lecteurs mais quelque chose de très nouveau en Chine, où la plupart des agences bancaires ne se signalent pas par leur modernité.

*

Bank of Queensland a lancé une agence flagship à Brisbane, qui doit servir de modèle pour la réfection de l’ensemble de son réseau.

Le CEO de BOQ avait d’emblée prévenu ses designers : « si ce que vous me proposez ressemble à une banque, je m’en vais ! ». Ici encore, cependant, rien de fondamentalement nouveau pour nos lecteurs (cf. Umpqua Bank et d’autres). Pourtant, la rupture est radicale : BOQ a renoncé aux guichets, aux écrans, aux lumières fortes et aux murs d’automates. Les agences n’ont qu’un but : encourager la conversation. Traiter ses opérations en self service y est possible mais ne doit être qu’une option : « always an option but never a mandate ». En Australie, l’approche est originale, les autres banques cultivant volontiers le modernisme.

En fait, l’approche de BOQ est sans doute la plus fouillée et cohérente que l’on puisse citer, à notre connaissance, chez une banque concernant son réseau d’agences aujourd’hui. Totalement pensée dans le cadre d’un dispositif multicanal, l’agence remplit une fonction bien précise et prioritaire : susciter un contact humain de qualité. Pour cela, BOQ est allée loin, pour créer l’impression d’un espace private, où les clients doivent se sentir à l’aise et ne pas avoir la sensation d’être anonymes. Fallait-il pour cela aller jusqu’à installer des tables de cuisine et d’autres éléments pouvant paraître finalement assez artificiels ?

On peut bien sûr en discuter – quoi qu’il en soit, les designers ont réalisé ici un travail particulièrement intéressant ; sur l’acoustique par exemple, dont ils se sont aperçus qu’elle compte plus, pour favoriser une discussion en profondeur avec les clients, que le fait d’utiliser un bureau fermé.

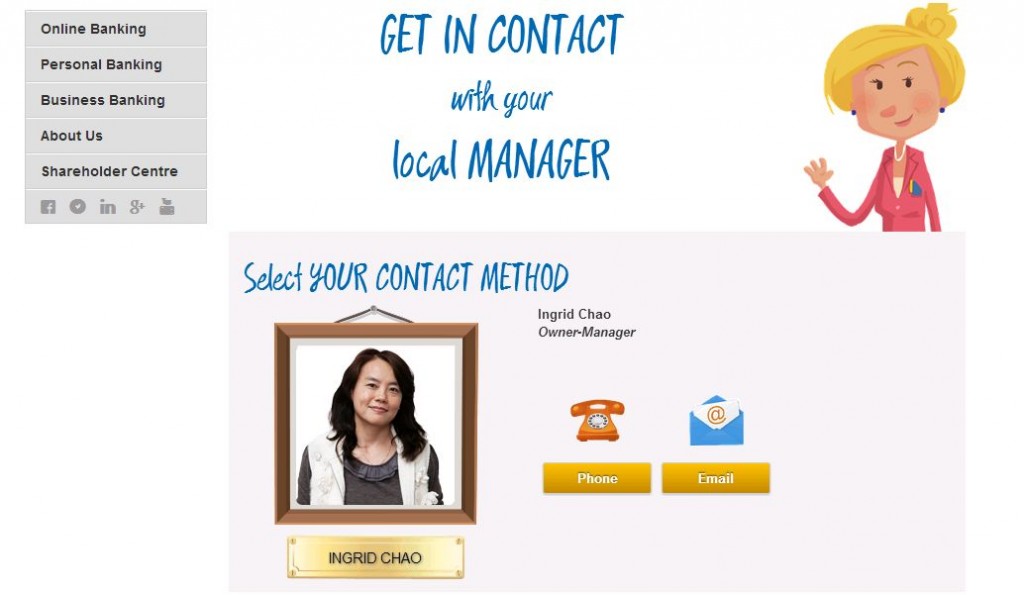

Mais l’important n’est pas tellement dans l’agencement des locaux. Il est dans le parcours client en agence, qui commence en fait sur le site – déjà peu banal pour une banque (avec toujours la même intention de ne pas donner l’impression de se prendre au sérieux, de mettre à l’aise).

Ensuite, le contact direct, personnalisé, avec l’agence a d’abord lieu en ligne, chaque agence y disposant de son propre espace :

Beaucoup d’agences de BOQ sont franchisées, c’est pourquoi « owner » apparaît sous le nom de la responsable d’agence.

Ces deux modèles sont frappants en ce qu’ils répondent l’un et l’autre de manière cohérente à des situations bien différentes.

Dans le cas chinois, il s’agit de définir des espaces bancaires enfin attractifs, tout en organisant un accueil capable d’orienter efficacement et rapidement la clientèle vers ce dont elle a besoin, en évitant avant tout les engorgements aux guichets. Le modèle répond à une fréquentation toujours importante des agences.

Le cas australien est tout différent. Là, il s’agit de continuer à faire venir les clients dans les agences ! Il s’agit donc de repenser celles-ci autour d’une fonction centrale – le contact humain, qu’on s’efforce de valoriser – en cohérence avec les autres canaux susceptibles de leur faire concurrence. BOQ est peut-être l’établissement qui, à ce stade, a le mieux réalisé que, désormais, les agences ne peuvent plus avoir d’autres fonctions principales.

On ne peut donc retenir l’un ou l’autre modèle indifféremment. Un choix s’impose. Le problème est qu’en France comme dans bien d’autres pays, soumises au même enjeu que l’établissement australien, beaucoup de banques ont retenu un modèle comparable à celui de Bank of China !

Wayne C. & G. ALMERAS/Score Advisor