Lancée très récemment aux USA, Dave est une appli mobile d’alerte sur découvert qui propose de petites facilités de trésorerie à des conditions plus qu’imbattables, presque irréelles. L’initiative de doux rêveurs ou une dangereuse menace pour les banques ?

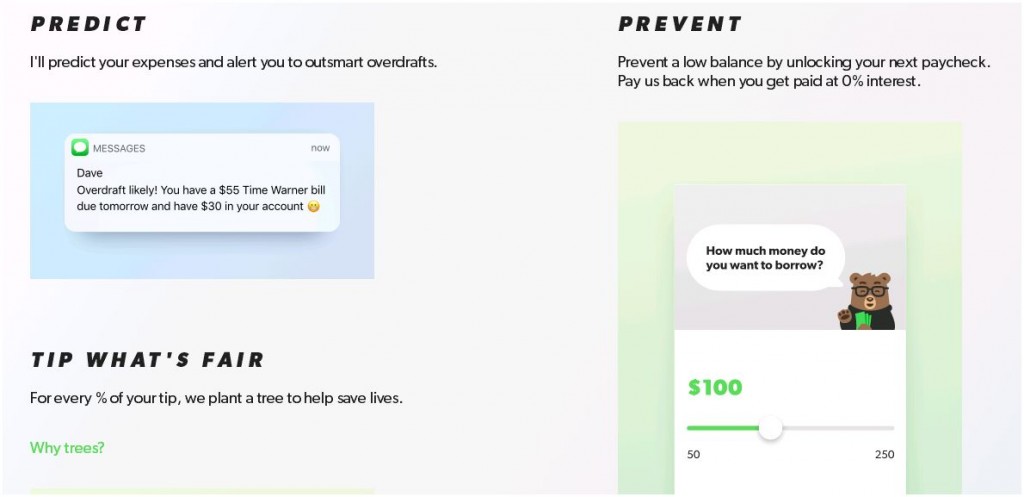

On connecte ses comptes bancaires à Dave et l’appli, après analyse de nos dépenses, est capable de prévenir à sept jours d’un découvert prochain et de son montant. Rien de très original en ceci mais, le cas échéant, Dave propose également une avance pour éviter le découvert, jusqu’à 250$, sans échéance fixée de remboursement et sans intérêts.

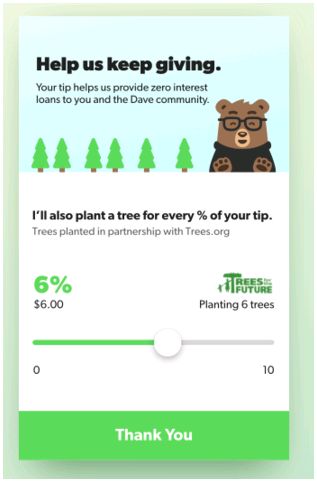

A la prochaine rentrée d’argent, Dave suggère simplement le remboursement. Et, s’il a lieu, propose à l’utilisateur de verser un pourboire dont le montant est libre. Rien n’est contraint ainsi, tout est facultatif – même si Dave prévient que les utilisateurs trop négligents pourront être exclus. L’abonnement au service coûte 1 dollar par mois et l’argent récolté en pourboires est utilisé pour planter des arbres…

Dave a tout ainsi de l’innovation parfaite : commodité, cible de marché très large et solution à la fois fort attrayante et totalement nouvelle. C’est au point que tout cela paraît un peu trop beau pour être vrai ! Faut-il néanmoins ranger Dave parmi les nombreuses solutions fintech sympathiques mais assez largement irréalistes ?

Derrière Dave, il y a le milliardaire Mark Cuban. Donc des moyens et une solution plus habile qu’il peut y paraître – il semble notamment difficile de croire que les concepteurs de Dave n’aient pas compté que, contents d’avoir été dépannés sans obligation, un certain nombre d’utilisateurs donneront comme pourboire sans doute plus que ce que leur aurait effectivement coûté un micro-prêt très court avec les taux actuels !

Certes, la solution parait peu profitable mais l’enjeu n’est pas là. Si l’on regarde bien, depuis dix ans, aucune fintech n’a réellement su gagner largement le grand public, sinon, au mieux, sur des solutions de niche ou alternatives. L’enjeu le plus crucial, pour un nouvel entrant sur le marché bancaire, est donc de parvenir à gagner, suffisamment vite, une large base de clientèle. Or, pour cela, comme le montre l’exemple des banques en ligne, la concurrence sur les tarifs et le digital ne suffisent pas. Il faut aller plus loin.

Avec les découverts, Dave s’attaque au point le plus sensible de la relation bancaire : sentiment d’impuissance à équilibrer son budget, anxiété face au passage dans le rouge et impression que les banques profitent d’une situation difficile. Dave renverse tout cela. Il propose une relation de confiance : on remboursera quand on pourra et ça ne coûtera rien, ou presque, comme avec proches et amis (d’où le choix d’un prénom pour dénommer l’appli). Avec en perspective un marché de 33 milliards de dollars – ce que les découverts bancaires ont rapporté aux banques américaines l’année dernière. On ne peut donc en rester au caractère presque philanthropique qu’affiche Dave. A notre connaissance, c’est la première fois que les banques sont aussi directement attaquées.

Les banques sont devenues les premiers investisseurs de la finance participative. Outils de PFM, mPos, agrégateurs de compte : elles se sont facilement approprié les innovations fintech. Et, de Simple à Holvi, de Fidor à Morning, elles rachètent l’une après l’autre les néo-banques les plus intéressantes. Pour contrer Dave, cependant, il ne leur suffirait pas de dupliquer sa solution ou de l’ajouter à leurs offres courantes. Il leur faudrait complètement changer leur mode de relation clients. Cela leur serait aussi difficile qu’il serait facile à Dave d’élargir sa solution – n’est-il pas d’emblée un agrégateur de comptes ? Que cette solution prenne ou pas, Dave montre que les banques peuvent désormais être attaquées de manière bien plus vive que cela n’a été finalement le cas jusqu’ici.

Guillaume ALMERAS/Score Advisor