Société Générale a annoncé étudier la fusion de son réseau d’agences en France avec celui de sa filiale Crédit du Nord. Dans un contexte marqué par le double phénomène d’une baisse importante et irrémédiable de la fréquentation des agences, ainsi que par de difficiles parcours boursiers pour un certain nombre d’établissements bancaires, de telles mesures semblent inévitables et vouées à se multiplier. Toutefois, pourront-elles suffire pour renforcer la rentabilité des banques de détail ? Quelques chiffres invitent à regarder un peu plus loin.

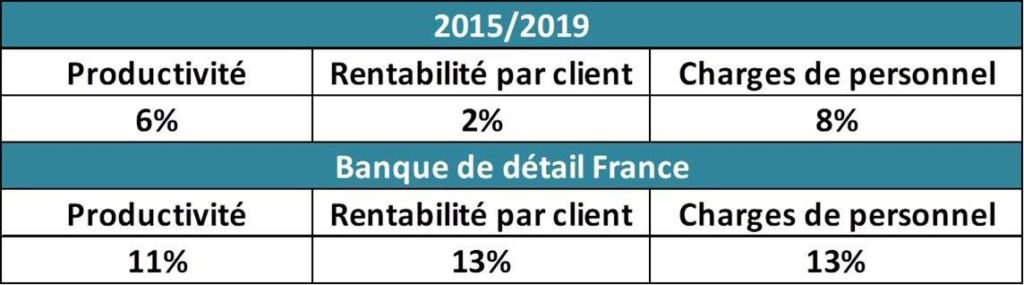

Il suffit en effet de considérer l’évolution de la productivité (le PNB par employé) des 6 principaux groupes bancaires français (BNP Paribas, BPCE, Crédit Agricole SA, Crédit Mutuel Alliance fédérale, La Banque postale & Société Générale) au cours des 5 dernières années. De 2015 à 2019, cette productivité a augmenté de 6% en moyenne pour ces 6 groupes. Si l’on ne considère que le périmètre de la banque de détail en France (où la productivité est traditionnellement plus forte de près de 30% en moyenne), le gain moyen en productivité a été de 11%.

En cinq ans, ces améliorations semblent avoir davantage tenu à l’augmentation du produit net bancaire (+5% pour la banque de détail en France) qu’à la baisse des effectifs (-2%), ce qui est encourageant. Sur la même période, la rentabilité par client a par ailleurs augmenté en moyenne de 2% et de 13% pour la banque de détail en France (où elle est généralement moins forte de 20%).

Toutefois, le problème est que sur la même période, la masse salariale des établissements s’est accrue de 8% et même de 13% sur le périmètre de la banque de détail en France.

Nous avons donc le tableau suivant :

Faire de la banque coûte de plus en plus cher ! Et l’augmentation des charges salariales absorbe les gains de productivité, alors même que la tendance, depuis plusieurs années, est à la réduction des effectifs.

Plusieurs éléments expliquent le surenchérissement des coûts salariaux (vieillissement des employés, augmentation des personnels cadres de 10% en moyenne sur la période, importance croissante du turnover des forces commerciales jeunes tirant les salaires à la hausse, accroissement des fonctions support à niveau de diplôme élevé, …).

Cependant, ces évolutions salariales montrent une inélasticité patente des rémunérations par rapport aux orientations stratégiques. Elles vont notamment largement à l’encontre du développement d’une banque digitale simplifiant les process et rendant les clients de plus en plus opérateurs de leur propre vie financière. Et elles ne laissent envisager, pour baisser réellement les coûts d’exploitation, que des coupes drastiques de personnels qui, précipitées, seraient certainement contre-productives.

Il ne reste donc qu’à développer les offres et, de ce point vue, les orientations semblent aujourd’hui assez éclaircies : privilégier l’équipement des clients et leur fidélisation plutôt que l’ouverture de nouveaux comptes et l’insistance sur l’expérience de paiement sur un marché sur-bancarisé. Cela implique un élargissement de la connaissance client aux modes de vie, ainsi qu’une révision assez profonde de l’approche des risques et des grilles tarifaires. Toutefois, ces orientations sont-elles vraiment prioritaires aujourd’hui au sein des banques françaises ? C’est une excellente question !

Score Advisor

Chiffres issus du retraitement des Documents de références des 6 groupes bancaires cités.