Actuellement, au Royaume-Uni, 29 entreprises, dont un certain nombre de startups, ont déposé une demande de licence bancaire, dans un contexte où les conditions d’obtention sont devenues nettement moins sévères. Les autorités britanniques entendent en effet introduire plus de concurrence sur le marché des services financiers.

C’est là une tendance générale aujourd’hui : tout le monde attend que de nouveaux entrants, menus donc agiles et armés des dernières technologies de pointe viennent damner le pion des banques classiques, en pratiquant notamment des tarifs imbattables à l’instar des banques en ligne. On pressent également que les consommateurs sont impatients d’arbitrer bien plus activement entre les différentes offres – exactement comme, dans le domaine des télécoms, depuis l’entrée de Free, les contrats pouvant être résiliés sans frais sont passés de 20% en 2011 à 44% de l’ensemble des contrats en 2013.

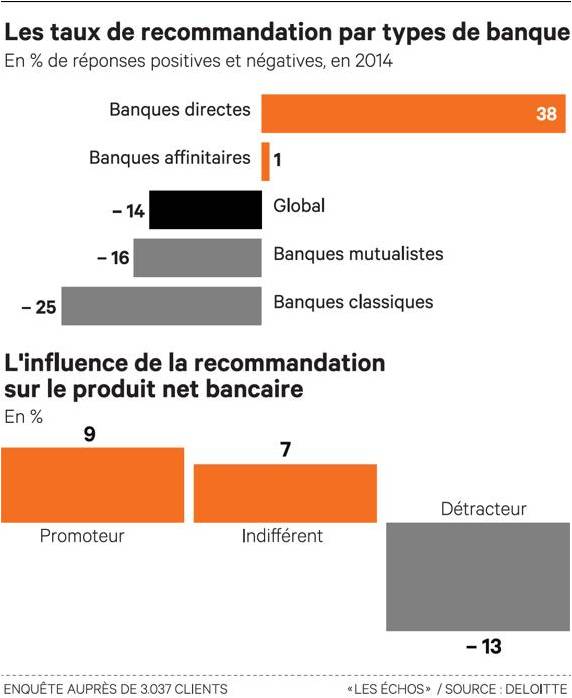

Une bulle spéculative est ainsi en train de se former, portant sur certains sites de crowdfunding ou des solutions mPOS (iZettle vient de lever 40 M€). Le contexte n’a semble-t-il jamais été aussi favorable, si l’on considère notamment les résultats désastreux (disons-le) de l’enquête Deloitte sur l’image des banques publiée au début de l’année : il n’y a plus aujourd’hui qu’un client de la Banque postale ou du Crédit coopératif sur cent pour vanter leurs services (8% en 2013). BNP Paribas, Société Générale ou LCL, enregistrent un taux de recommandation spontanée de -25% !

La messe, ainsi, parait dite. Pourtant, tout cela ne vous rappelle-t-il rien ?

Souvenez-vous, c’était en 2009. La crise battait son plein et dans le domaine de la grande distribution, on annonçait que les hard discounters allaient hisser leur part de marché de 14% à 25%. La Loi de modernisation de l’économie qui venait d’être votée, dispensant d’autorisation administrative les surfaces inférieures à 1 000 m2, ne favorisait-elle pas leur expansion ? C’est en fait exactement le contraire qui est arrivé : la part de marché du hard discount est à 12% aujourd’hui et toutes les enseignes spécialisées ont renoncé à leur modèle en réintroduisant des marques dans leurs rayons (Lidl dès 2008 et Leader Price en 2010, ce sont les deux principaux hard discounters en France). Quant à Dia (ex Ed), troisième hard discounter mondial, il met aujourd’hui son réseau français en vente.

Contre toute attente, une offre de prix bas et de merchandising minimal s’est effondrée avec la crise ! A cet égard, l’introduction de marques fut quasi suicidaire, reléguant les marques distributeur (qui significativement stagnent depuis quatre ans) dans le bas de gamme, donnant une image appauvrie de l’offre et renvoyant à des ménages aux budgets contraints la très désagréable image de leur précarité. Or, sur le marché des services financiers, la question est de savoir si la plupart des nouveaux entrants pourront éviter de faire de même !

Transformer la relation bancaire en un échange d’information automatisé, limité à un espace d’échange sur mobile et en ligne, voire par téléphone, avec les réseaux sociaux pour dialoguer. Un self-service requérant des clients non seulement qu’ils traitent directement leurs opérations mais encore qu’ils se débrouillent pour s’acquitter des exigences posées par des règles de sécurité, d’identification et de fonctionnement de plus en plus contraignantes. Certes, on peut compter qu’une telle offre low cost mais maline, adaptée, puisse satisfaire un nombre conséquent des clients des banques traditionnelles. Mais qu’est-ce qui empêche ces dernières de proposer une offre comparable – exactement comme Auchan a introduit le self discount dans ses hypers ?

Certes, les nouveaux entrants peuvent compter sur des innovations technologiques ou séduire par des fonctions nouvelles introduites par exemple en matière de PFM ou de réseaux sociaux. Mais l’on voit mal ce qui empêcherait les banques d’en développer de comparables (voir ainsi comment, très vite, BofA a été à même de riposter à Square).

Le fait de fonctionner en ligne permet-il de moindres coûts par rapport aux établissements classiques ? Mais, en France, les banques en ligne ne présentent pas de coefficients d’exploitation très différents de ceux des grandes banques nationales et souvent largement supérieurs à ceux des banques régionales. Croire qu’il puisse en être différent reposerait sur une illusion qui a également été patente dans les espoirs placés sur le hard discount car la banque, comme la distribution, est une activité marquée par d’importants coûts fixes, où la rentabilité passe donc par la taille – en ce sens, on n’a pas manqué de souligner que Dia disposait de trop peu de magasins en France.

Ainsi, alors que pour leur développement les nouveaux entrants devront engager des moyens importants s’ils ne veulent pas offrir un service dégradé par rapport aux banques les mieux implantées, ils s’exposeront à voir celles-ci, au même moment, baisser considérablement leurs prix – face aux hard discounteurs, c’est exactement ce qu’ont fait les enseignes de la grande distribution, qui aujourd’hui sont sur les rangs pour récupérer les réseaux des premiers. Toute ressemblance avec ce qui risque bien de se produire également dans la banque serait donc plus qu’une coïncidence ! Les grandes banques n’ont-elles pas déjà mis la main sur les banques en ligne, quand elles ne les ont pas directement lancées ?

Au total, constater la floraison actuelle de nouvelles solutions en matière de services financiers ne suffit pas à annoncer la fin des grands établissements. Les propositions de valeur des nouveaux entrants doivent être examinées avec bien plus de circonspection. Quant aux grandes banques, l’erreur pour elles serait de croire qu’il leur suffit d’attendre ou de suivre le mouvement. Compte tenu des chiffres rappelés ci-dessus, toutes sont condamnées à un vrai rebond. C’est pourquoi leurs performances actuelles seront déterminantes.

Guillaume ALMERAS/Score Advisor