Il y a deux ans était lancée Secco. Non pas seulement une néobanque anglaise de plus mais la plus disruptive des néobanques. Une banque sans agences – ce qui est banal – mais également sans appli mobile ni même un canal de contact ! Une banque qui promet de réinventer la notion même d’argent mais qui en manque visiblement cruellement pour démarrer. Une néobanque trop innovante pour être vraie ? Pour tous ceux qui aiment les idées hardies, Secco mérite en tous cas le détour.

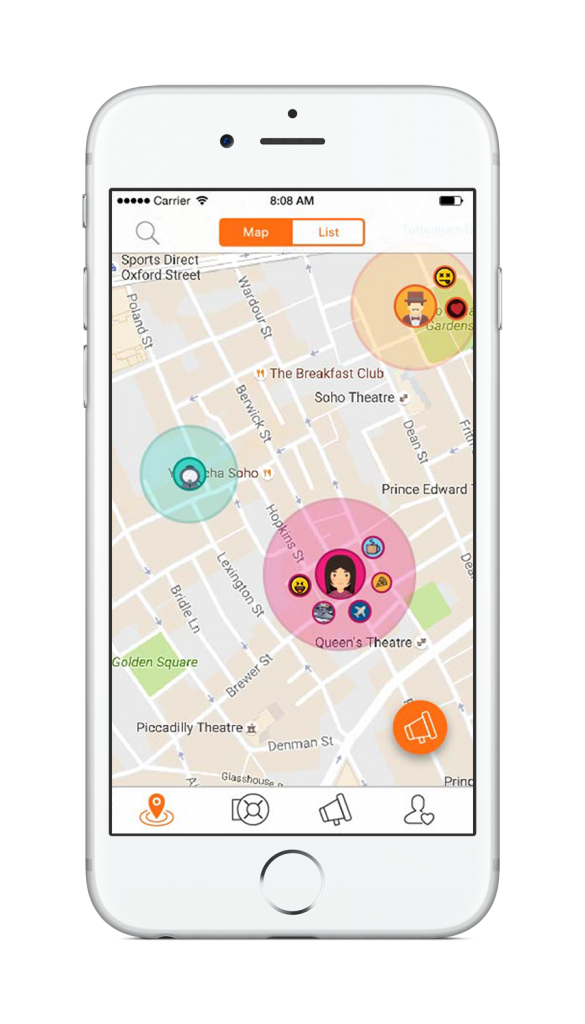

Le concept de Secco reste difficile à décrire précisément. Vous vous promenez avec une application nommée Aura et vous localisez votre avatar sur un plan, ainsi que ceux des autres personnes qui utilisent Aura dans un périmètre de 60 mètres autour de vous. Vous pouvez ainsi voir qui sont ces personnes, ce qu’elles font et de quels « tokens » elles disposent.

Par exemple, une personne porte un blouson Burberry et un token signale que vous pouvez l’acheter. Et Burberry peut intervenir dans la transaction, gratifier le vendeur et l’inviter à faire une réduction à l’acheteur.

Dans un cocktail, à travers leurs tokens, vous pouvez savoir qui est qui. Plus besoin de cartes de visite.

Tous les tokens et tous les échanges sont stockés et géré à travers une blockchain, nommée « Blocktree ».

Chacun crée donc des tokens le concernant et se valorise ainsi – c’est tout l’enjeu derrière Secco. Car ces tokens peuvent servir de monnaie d’échange et le but est que chacun devienne vendeur de ses propres données, de tout ce qui en lui peut intéresser les autres, en même temps qu’émetteur de monnaie – the Bank Of Ourselves. « Secco wants its users to become ‘data brokers’ – treating their data as a currency to spend, lend and invest. »

Car on peut s’échanger des tokens – pour remercier d’un geste, d’un moment, exactement comme un like sur Facebook. Et ces tokens peuvent servir de coupons valant services ou réductions. Bref, il s’agit là d’une véritable monnaie.

Tout cela ne vous semble pas très clair ? Nous non plus ! Mais il est difficile d’en savoir plus. Pour le moment, Secco n’a réalisé qu’une version alpha d’Aura.

Parmi ses fondateurs, il y a Chris Gledhill, souvent cité parmi les principaux influenceurs en matière de fintech (ce que lui vaut apparemment un fil Twitter très suivi où il se contente de reprendre pêle-mêle diverses informations…). Il n’est donc pas très surprenant de retrouver chez Secco beaucoup de choses qui évoquent tout à la fois Pokemon Go, Facebook, le bitcoin et des crypto-monnaies comme SocialCoin, les développements sur blockchain et des démarches comme celle de Digi.Me, etc. Vraiment, il ne manque que l’IA mais, à ce compte, il est probable qu’elle apparaitra !

Seulement, Secco n’est pas seulement un patchwork opportuniste. Derrière le projet, l’ambition est énorme. La monnaie ne sert qu’à acheter des biens « réels ». Et si l’on concevait un système d’échange beaucoup plus large, au sein duquel chacun pourrait émettre une sorte d’instrument d’échange fondé sur ce qu’il a à proposer, sur ses qualités propres dans le jeu social et non seulement sur ce qu’il a à vendre ? Sur ce qu’il apprécie et non seulement sur ce qu’il possède ? Alors Secco deviendrait notre premier support de vie sociale. Il ne remplacerait pas tant les échanges et les monnaies qu’il ne les absorberait : « Secco will operate as an ‘underlying’ service hidden in all the apps and social platforms we use day-to-day. » Une idée complètement folle sans doute. Pourtant, s’il ne la rend pas, reconnaissons-le, concrète, Secco fournit comme un premier tremplin pour l’imaginer. Et cela le conduit à adopter un positionnement radicalement décalé par rapport aux banques. Non pas entrer en concurrence avec elles mais s’efforcer d’être autre chose, passer à un concept totalement nouveau pour, à terme, les remplacer.

Sur de telles bases, Secco parviendra-t-il à attirer des investisseurs ? Pourquoi pas ? Certes, à ce stade, son modèle parait encore très incertain. Les concepts – notamment pour ce qui se rapporte aux monnaies parallèles – paraissent mal maitrisés. Et Secco n’hésite pas à produire tout un charabia bien dans l’air du temps mais qui peut paraître très creux :

« However it is based on an assumption that our existing understanding of Banks, Money and Wealth are correct. Perhaps it’s not? We believe there’s a better way! Wealth disparity, financial inclusion, social cohesion, civil liberties – these are all big problems society faces and right now banks are at best indifferent, at worse part of the problem. We founded Secco with the view to reinvent banking, to start with a blank sheet of paper, imagine a genuinely new type of bank as a force for good. Our vision for Secco is… A world where your worth is the contents of your character, not the contents of your wallet. »

Mais beaucoup se laissent séduire par de telles promesses de nos jours. Sur les forums et dans la presse, les réactions sont positives (comme à chaque fois qu’on promet un monde sans banques !). Et ce ne serait certainement pas la première fois qu’une invention – nous sommes ici un cran plus loin que l’innovation – serait née d’une approximation.

Guillaume ALMERAS/Score Advisor