Idinvest Partners a récemment dressé un très utile et intéressant panorama du financement de la Tech en France en 2020. Qu’en retenir pour ce qui concerne la Fintech ? Que l’on peut douter des chances de cette dernière à sérieusement concurrencer les banques ! Une conclusion que le document ne tire pas (la Fintech n’est pas son sujet mais la Tech de manière large) mais que nous n’hésiterons pas à avancer.

Après le Brexit, Paris devient le premier Tech Hub européen. D’autant plus qu’au cours d’une année 2020 très difficile, la capitale a poursuivi sa croissance continue tant en termes de deals que de montants – même si la performance en l’occurrence se situe assez loin de ce qu’ont connu d’autres places européennes.

Toutefois, au-delà de cette bonne impression, force est de constater que le marché tourne plutôt au ralenti et qu’il n’a pas perdu son côté un peu rabougri. En 2020, les fonds français ont nettement moins levé de fonds que les précédentes années :

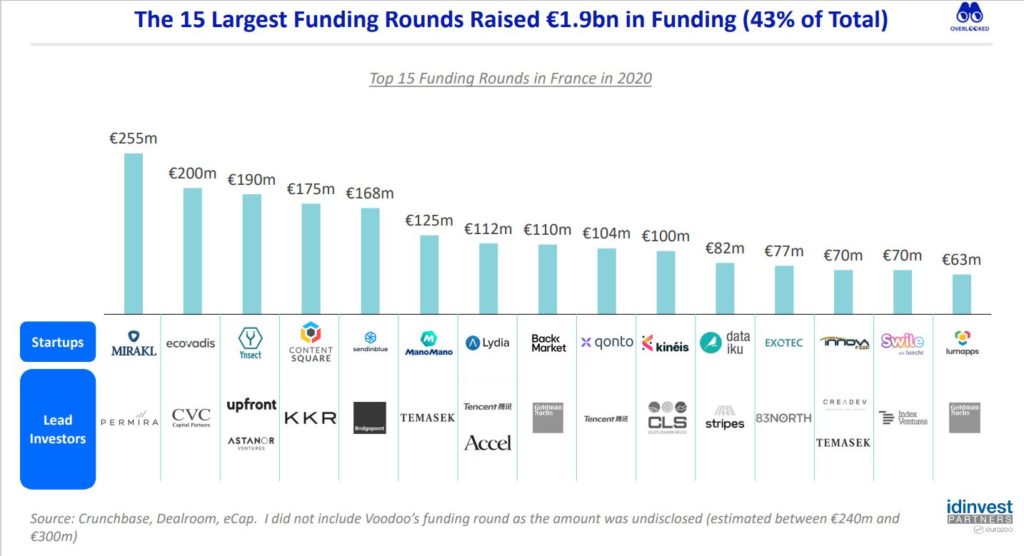

La hausse totale des financements est due aux investisseurs étrangers, qui ont apporté 59% des fonds. Sur un nombre restreint d’opérations toutefois (17% des deals). A cet égard, Lydia et Qonto ont notamment su séduire des poids lourds internationaux comme Tencent et Accel. Ce sont les deux seules fintechs comptant parmi les principales levées en France (sachant que la Fintech dans son ensemble ne représente que 15% des levées).

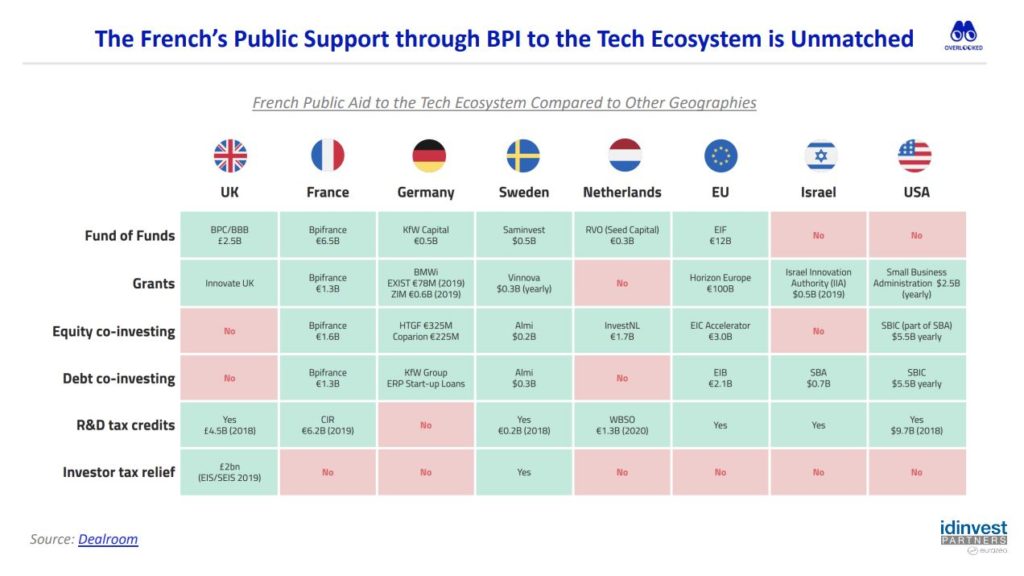

Au total, que serait le marché français de la Tech sans un soutien massif de la BPI qui n’a pas d’équivalent ailleurs ?

Paris est désormais le premier Tech Hub d’Europe mais, pour se limiter à la Fintech, combien de licornes françaises ? Combien de succès internationaux par comparaison à la Suède, à l’Allemagne ou même à la Hollande ? Combien de temps faut-il attendre pour qu’un leader commence à émerger ?

Sur le marché français, les sorties restent problématiques. En 2020, les deux plus importantes n’étaient même pas financées par des capitaux-risqueurs. Et la plus importante dans ce cas, Shine, a finalement été vendue à Société Générale. Comme, dans son secteur, Carrefour a acquis Dejbox et Bioc’Bon. Dès lors qu’à grand renforts d’argent public, le marché permet aux grandes entreprises de racheter à bon prix, du fait des faibles opportunités de sortie, d’éventuels challengers et d’économiser ainsi sur leurs propres coûts de développement, la concurrence que peuvent exercer les jeunes pousses est toute relative !

Sur le marché français, les sorties restent problématiques. En 2020, les deux plus importantes n’étaient même pas financées par des capitaux-risqueurs. Et la plus importante dans ce cas, Shine, a finalement été vendue à Société Générale. Comme, dans son secteur, Carrefour a acquis Dejbox et Bioc’Bon. Dès lors qu’à grand renforts d’argent public, le marché permet aux grandes entreprises de racheter à bon prix, du fait des faibles opportunités de sortie, d’éventuels challengers et d’économiser ainsi sur leurs propres coûts de développement, la concurrence que peuvent exercer les jeunes pousses est toute relative !

Que font donc les investisseurs ? Sur un marché concentré sur peu de deals et peu de solutions très innovantes, on a l’impression que le relationnel compte beaucoup, ainsi que le buzz médiatique. Cela n’est pas forcément un mal et l’on note ainsi un vrai intérêt récent pour l’insurtech. Mais l’on peut s’étonner de la faveur que rencontre un marché de niche, difficile à rentabiliser, comme celui des néobanques pour les plus jeunes.

Si, comme nous l’avons noté, la bourse joue la fin des banques, le private equity ne prévoit pas la relève ! Et si l’on considère par comparaison le rôle clé que le Crédit mutuel Arkea a su jouer ces dernières années auprès de nombre de fintechs françaises parmi les plus intéressantes, l’impression est que le marché français manque fortement d’investisseurs visionnaires. Que le financement de la Fintech n’est pas du tout à la hauteur de l’incroyable potentiel de transformations que connait la finance aujourd’hui.

Score Advisor