Que fera Elon Musk de Twitter s’il l’acquiert finalement ? L’intéressé a bien sûr déclaré que son rachat visait à préserver la liberté d’expression sur la plate-forme mais comment ne pas lui prêter d’autres ambitions ? Aux Etats-Unis, les spéculations vont bon train concernant le lancement d’une superapp. Pour The Financial Brand, il s’agit d’un peu plus que de spéculations.

Dans des discussions avec des investisseurs et même dans plusieurs tweets, Musk a en effet déjà nommé cette superapp : « X ».

Cette désignation ferait référence à X.com, une start-up créée en 1999 par Musk et l’une des premières banques en ligne. À l’époque, il envisageait que X.com devienne à terme un guichet unique pour les services financiers. Mais X.com a fusionné avec Confinity en 2001 et a été rebaptisé PayPal. Musk a racheté le nom de domaine « X » à PayPal en 2017.

Cette désignation ferait référence à X.com, une start-up créée en 1999 par Musk et l’une des premières banques en ligne. À l’époque, il envisageait que X.com devienne à terme un guichet unique pour les services financiers. Mais X.com a fusionné avec Confinity en 2001 et a été rebaptisé PayPal. Musk a racheté le nom de domaine « X » à PayPal en 2017.

Désormais, Musk cite en exemple la superapp chinoise WeChat, lancée en 2011 par Tencent, pour concurrencer Alipay de l’autre géant chinois de l’internet Alibaba et qui est finalement parvenue à la supplanter. En 2022, avec 800 millions d’utilisateurs, WeChat rallie près de 60% de la population chinoise. C’est que l’on peut tout faire avec WeChat, passer des messages, acheter en ligne, l’utiliser dans les transports, calculer ses itinéraires, etc. et surtout, pour ce qui nous intéresse, réaliser ses opérations bancaires de base. Le tout sans jamais quitter l’application.

A la base, comme Alipay, WeChat s’est appuyé sur un service de messagerie. Serait-il possible de faire de même avec Twitter ?

Cela supposerait d’y proposer une identification numérique autorisant les paiements et les transactions ; lesquels devraient y être également intégrés, en même temps que des services à fort engagement (market places, covoiturage, voyages et hôtellerie, etc.).

Ce n’est pas la première fois que WeChat est pris pour modèle par les Big Tech (Facebook fut le premier) et bien d’autres (c’est toute la thématique des superapps, sur laquelle s’est engagé une néobanque comme Revolut). De sorte que les réserves que l’on peut avoir face à une telle ambition ne sont pas nouvelles non plus :

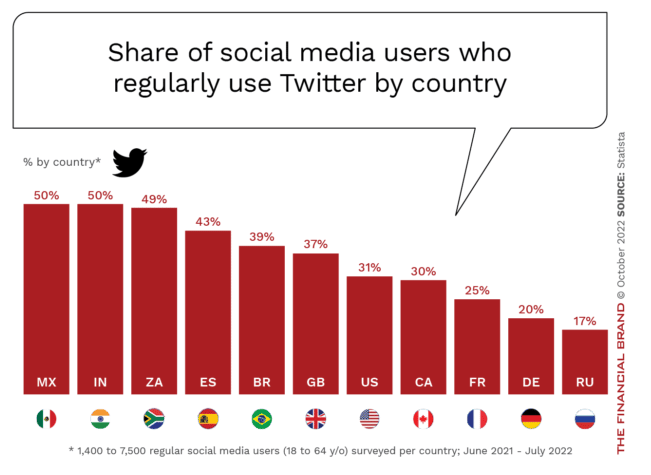

- Assez faible pénétration de Twitter par comparaison avec celle dont pouvaient disposer Alibaba et Tencent en Chine :

Caractère non comparable du marché chinois où Alibaba et Tencent ont apporté une solution simple à des populations qui n’étaient pas ou peu bancarisées. Il y avait peu d’usages à transformer.

Caractère non comparable du marché chinois où Alibaba et Tencent ont apporté une solution simple à des populations qui n’étaient pas ou peu bancarisées. Il y avait peu d’usages à transformer.- Dispositions réglementaires en matière de concurrence, de protection de la vie privée et des activités bancaires bien plus contraignantes en Occident qu’en Chine et dont on voit mal comment elles pourraient permettre l’émergence d’une superapp à la WeChat.

- A quoi on peut encore ajouter la personnalité de Musk, qui peut sans doute susciter autant d’adhésions que de rejets immédiats.

Réciproquement, c’est la personnalité du patron de Tesla, de SpaceX et de Starlink qui représente le principal argument de ceux qui veulent croire que lui seul pourrait peut-être donner corps à une ambition qui, autrement, parait bien inaccessible. Ce qui témoigne peut-être surtout que le rêve d’une solution centralisée et quasi-unique à la chinoise, capable à elle seule de transformer complètement les usages bancaires, passe complètement à côté des réalités du marché des services financier tel qu’il s’est développé depuis dix ans !