Alors que l’on parle beaucoup des agences bancaires et de leurs nécessaires évolutions, il est frappant de constater que l’on évoque très peu, comme éléments déterminants, l’implantation géographique des agences et les potentiels qui y sont liés. Sans doute considère-t-on que les banques développent à cet égard un géomarketing suffisamment précis et poussé. Pourtant, quelques analyses très simples amènent à sérieusement en douter.

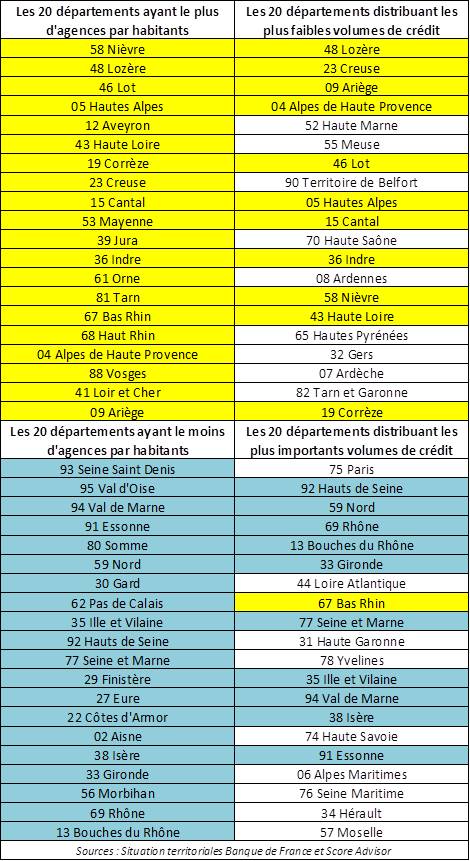

La Lozère est le deuxième département français qui compte le plus grand nombre d’agences bancaires par habitants (une pour 1 588 habitants ; en Seine Saint-Denis, département le moins bien servi, on trouve une agence pour 4 153 habitants). Or la Lozère est également, en France métropolitaine, le département où les encours de crédits distribués par les banques sont les plus faibles.

Une anomalie ? Non pas. Parmi les 20 départements qui présentent les plus faibles encours de crédits bancaires, 11 comptent également parmi les 20 départements ayant le plus grand nombre d’agences par habitants. Réciproquement, parmi les 20 départements qui distribuent le plus de crédit, 10 d’entre eux comptent parmi les 20 départements qui ont le moins d’agences bancaires par habitant !

Peut-être faut-il cependant affiner l’analyse par type de crédit. Toutefois, les résultats pour les crédits à l’habitat sont exactement les mêmes !

Peut-être faut-il plutôt considérer l’épargne et la collecte des dépôts ? Mais les résultats ne changent pas.

Peut-être faut-il encore considérer les potentiels économiques et tenir particulièrement compte à cet égard de l’évolution des taux de chômage par département. Comme le montre le tableau ci-dessous, aucune corrélation nette n’apparaît cependant avec la forte ou faible densité des réseaux d’agences bancaires.

La situation qui vient d’être décrite est assez difficilement compréhensible. Comment, selon quels principes les banques réalisent-elles le géomarketing de leurs points de vente ? Beaucoup de raisons peuvent expliquer une présence paraissant faible en regard de l’activité réelle : dans des zones à potentiel, les espaces disponibles sont rares, le foncier est cher, la concurrence peut créer des effets contre-productifs de saturation, etc. – ceci sans même parler de certains contextes particuliers, comme en Seine Saint-Denis, laquelle pourrait bientôt ressembler à une terre de mission bancaire ! Mais comment rendre compte du maintien d’un réseau plus dense là où l’activité est la plus faible ? Cette densité est-elle considérée comme la norme à atteindre sur l’ensemble du territoire ? Cela peut paraître douteux alors que les taux de fréquentation en agence baissent.

Les banques ne regardent-elles que leur propre réseau sans vision d’ensemble ? Cela semble une explication. Certes, certains réseaux – ceux des groupes mutualistes et de la Banque postale (dont nous n’avons néanmoins compté que les véritables agences sans intégrer tous les bureaux de poste) – sont plus denses que d’autres mais, normalement, chaque établissement devrait en tenir compte et le tableau national d’ensemble être beaucoup plus équilibré que ce que nous venons de voir. Seulement, peut-on croire que les banques ne tiennent pas compte de la présence des autres banques ? Cela semble difficile à imaginer.

Enfin, les banques se disent-elles qu’il n’est pas tant besoin d’agences là où l’activité est forte que là où elle est plus faible ? Toutefois, comme le montrent les tableaux ci-dessus, malgré une représentation locale plus importante, l’activité demeure faible.

Au total, il reste difficile de comprendre comment raisonnent les banques mais, quoi qu’il en soit, les données sur lesquelles nous nous sommes appuyés, issues des situations territoriales de la Banque de France apportent des éléments d’analyse assez déterminants. On en conviendra facilement sans doute, alors que tout le monde admet aujourd’hui que l’information représente la matière première des entreprises. Il ne reste plus qu’à se demander si quelqu’un les lit !

P. Adoux/Score Advisor