Beaucoup s’accordent pour dire que la crise actuelle représente un tournant pour la banque digitale, dont la montée en puissance va s’accélérer. De sorte que le contexte du confinement parait offrir un tremplin aux néo-banques, digitales par nature et affichant des tarifs très concurrentiels, avec l’attrait de la nouveauté. Pourtant, sont-elles vraiment prêtes à saisir l’occasion ?

A ce stade, après de longues semaines de confinement, force est de constater que beaucoup d’établissements donnent l’impression d’attendre que la crise passe, relayant les aides et dispositions gouvernementales, y ajoutant quelques petits plus, notamment à l’adresse des personnels de santé et paraissant surtout compter que leurs clients s’orientent d’eux-mêmes vers les outils digitaux qu’ils ont mis en place. Or la plupart des néo-banques les plus connues – Monzo, N26 ou Revolut – n’ont pas réagi différemment.

Alors même que la crise va sans doute leur permettre de se développer, peu parmi ces nouveaux acteurs auront su, dans les circonstances actuelles, marquer leur différence et leur identité. Sans doute n’est-ce pas si facile mais, à l’épreuve d’une situation exceptionnelle, ces nouveaux acteurs paraissent ainsi un peu prisonniers d’une offre, d’une formule, qu’ils ne savent ou qu’ils n’ont pas les moyens d’étendre et d’adapter pour tenir compte des circonstances.

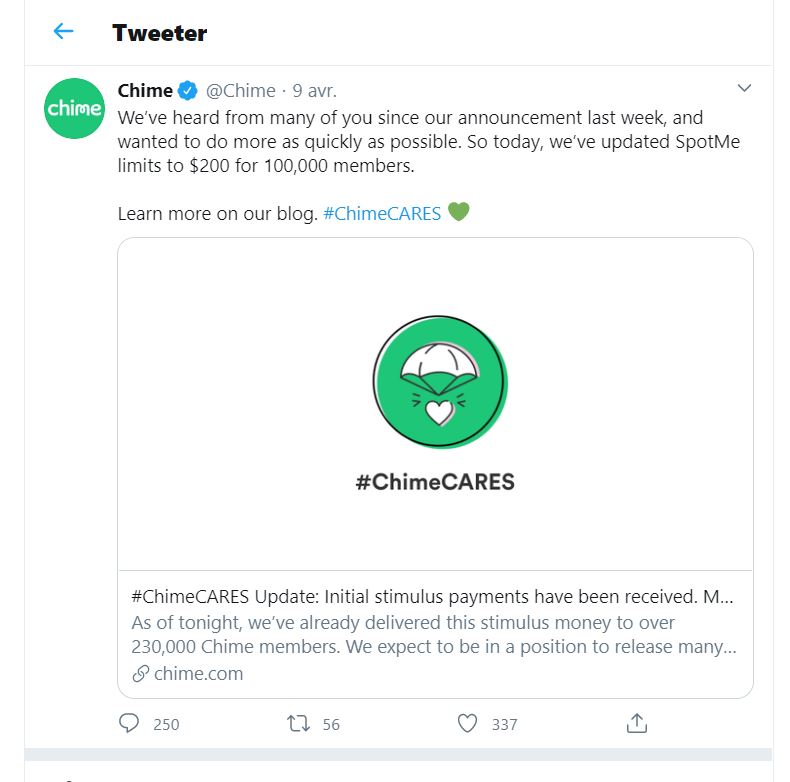

Aux Etats-Unis, Chime s’y est essayé, à travers une idée très simple : verser par avance à ses clients, sous la forme d’un découvert sans frais, une partie de l’aide que le gouvernement américain va distribuer à tous les particuliers. Cela correspond pleinement à ce qui distingue cette néo-banque, dont elle a fait son fer de lance : permettre à ses clients d’être payés au plus vite. Seulement un découvert est un crédit et, en termes tant réglementaires que de liquidité, Chime a dû limiter la formule, en montant ainsi qu’à quelques clients tirés au sort. Ce qui a suscité des incompréhensions et un certain mécontentement chez ses clients.

Par comparaison, Starling Bank a fait preuve d’une toute autre réactivité. Rapidement, la néo-banque anglaise a proposé deux solutions commodes pour les personnes confinées : remise des chèques par capture d’image via l’appli et mise à disposition d’une deuxième carte de paiement, pilotée depuis l’appli notamment en termes de plafond et pouvant être ainsi confiée par des personnes ne pouvant pas sortir de chez elles à d’autres les ravitaillant ou leur rendant service.

Starling a également conçu différentes pages sur son site pour proposer des idées de choses à faire chez soi pendant le confinement, comment aider les autres ou pour aider les indépendants à repérer les aides dont ils peuvent bénéficier. Or, surprise par rapport aux pages similaires que beaucoup d’autres établissements ont mises en ligne, celles de Starling ont un vrai contenu et ne se contentent pas de généralités. Elles offrent pas mal de pistes et d’orientations. Des suggestions assez originales.

Rien de bouleversant en somme mais un établissement qui a su très vite s’adapter. Et qui, à l’épreuve de la crise, est en train de renforcer sa formule de développement. Dans ce qui a est mis en place, on retrouve en effet les deux orientations clés qu’Anne Boden, la fondatrice et directrice de Starling, énonce dans son livre The Money Revolution (Kogan, 2019) : être au plus près des besoins et du vécu des clients et y répondre en leur offrant, en plus de services propres et adaptés, un choix guidé de solutions.

Disposer d’une vision de ce genre n’est pas si fréquent parmi les nouveaux acteurs bancaires. Mais cela n’est rien sans des capacités d’écoute, de souplesse et de réactivité, particulièrement technique, qui permettent aujourd’hui à Starling de se distinguer en termes de réactivité plus que d’originalité.

Pour la fondatrice de Starling, la vraie différence entre banques se fera désormais précisément sur ces capacités. Et pour cette vétérante de la finance britannique, les banques classiques pourront bien copier les offres des nouveaux acteurs, elles ne pourront développer de telles capacités. Elles sont donc condamnées, nous assurait Anne Boden récemment. A ce point, ajoutait-elle, qu’elles ne vaudront même pas la peine que nous les rachetions ! Elle plaisantait à peine.

Score Advisor