Le phénomène est désormais bien connu : avec la crise sanitaire, l’utilisation des applis financières s’est accélérée. Selon une étude, le téléchargement de ces applis a augmenté de 15%. Or celles des fintechs et néobanques ont été dix fois plus concernées que celles des banques classiques. Comment l’expliquer ?

La mesure vaut pour les Etats-Unis mais le phénomène est général. Une autre étude, au Royaume-Uni, indique un fort niveau d’insatisfaction vis-à-vis des applis bancaires, particulièrement chez les jeunes : 78% chez la Génération Y et 83% chez la Génération Z.

Pour la plupart des analystes, cela tiendrait pour l’essentiel à la conception et au design, à l’ergonomie générale favorisant une expérience utilisateur plus ou moins commode et facilitée des différentes applis. Le problème, en d’autres termes, serait essentiellement technologique et l’on admet facilement que, de ce point de vue, les fintechs et néobanques sont en mesure d’innover de manière bien plus agile et rapide que les grands établissements financiers.

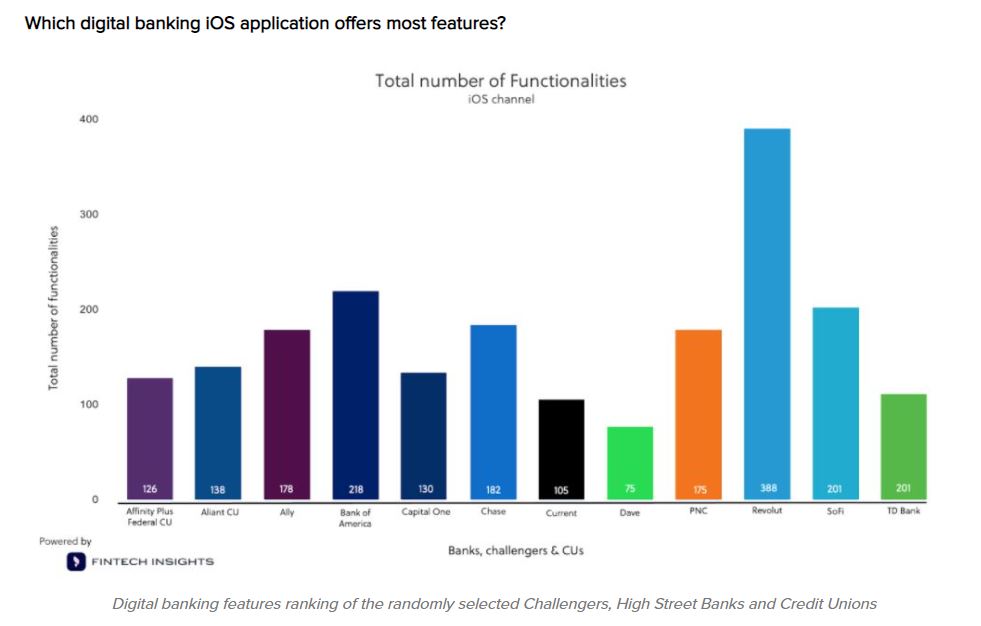

Une troisième étude compare cependant les différentes fonctionnalités offertes par les applis d’acteurs financiers de tous types :

Les nouveaux acteurs, comme Revolut ou Sofi offrent de nombreuses fonctionnalités. Mais Sofi moins que Bank of America, finalement. Or Sofi est classée au top de l’UX par les clients interrogés par l’étude, avec Dave qui, dans le tableau, offre pourtant le moins d’options.

La conception des applis et l’expérience utilisateur qu’elles permettent est-elle finalement si déterminante ? Avançons une autre explication : la centricité client ou, dit de manière plus simple, la capacité de répondre à ce que les utilisateurs demandent effectivement et même immédiatement. Car si les applis fintechs ont été dix fois plus téléchargées aux Etats-Unis au cours de la crise, cela tient à quelques-unes d’entre elles comme RobinHood. Au cours de la crise, beaucoup parmi les jeunes ont en effet été tentés de se lancer sur les marchés financiers et les cryptos. Or, pour cela, la plupart des applis des banques classiques ne pouvaient leur être d’aucune utilité.

Bien sûr, on peut juger que ces demandes n’entrent pas dans le champ de ce que les banques doivent proposer. Mais une telle attitude est tout à fait opposée à une approche fondée sur la centricité client, qui est pourtant devenue le mot d’ordre de la plupart des banques aujourd’hui.

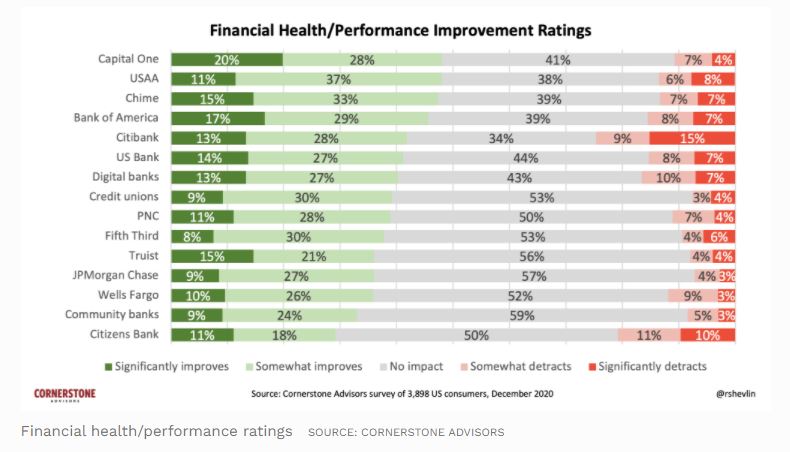

Or la demande va bien au-delà de la spéculation en bourse ou sur le bitcoin. Elle porte sur la santé financière qu’une banque est capable ou non de procurer à ses clients. Une quatrième étude produit à cet égard cet intéressant tableau :

La question posée était : en quoi votre banque est-elle en mesure d’améliorer votre santé financière ? Or les réponses n’opposent pas les banques classiques aux fintechs – certains des plus importants établissements se retrouvent en haut du classement. Les réponses distinguent simplement des établissements qui mettent en avant le bien-être financier, comme Chime, ou qui s’efforcent de réellement personnaliser la relation client, comme Bank of America.

En d’autres termes, avec l’accélération de la banque digitale, nous sommes entrés dans un monde où l’ouverture d’un compte et l’obtention de moyens de paiement performants et même de crédits court terme ne demanderont plus guère d’efforts et ne coûteront pratiquement plus rien. Ils seront donc de moins en moins pris en compte dans le choix d’une banque. Tandis que se distingueront les établissements qui, à partir d’une vraie personnalisation de la relation client et de ce sur quoi celle-ci doit finalement déboucher : un accroissement du bien-être financier, sauront, bien plus que proposer une expérience utilisateur agréable et optimisée, refonder la relation client.

Score Advisor