Après dix-huit mois de tests auprès de 80 000 utilisateurs, Bank of America vient juste de lancer Life Plan, un planificateur financier digital. Quoi, un simple planificateur, un de plus !, pensez-vous sans doute. Quel rapport avec le titre de l’article ? Eh bien voilà…

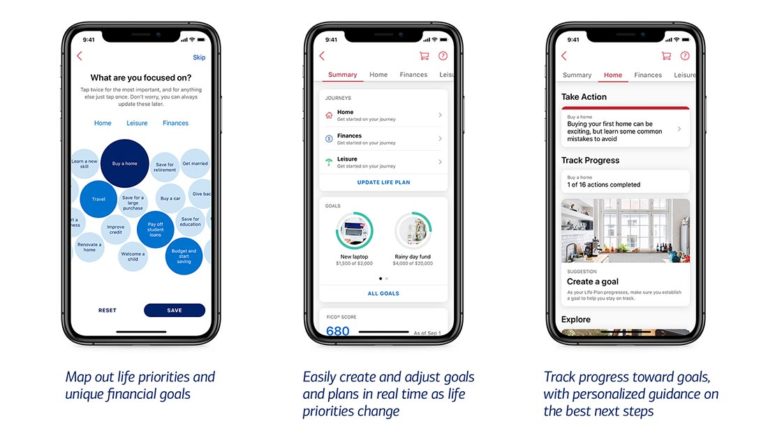

Disponible en complément de l’appli de l’établissement, Life Plan est un planificateur qui invite ses utilisateurs à définir leurs objectifs de vie, de manière très générale, et à voir comment leur donner une traduction financière à partir de leur situation propre. On commence donc par indiquer de manière assez ludique ses préférences à court, moyen ou long terme, avec la possibilité de les réajuster en permanence. Sur la base des données personnelles dont elle dispose, la banque traduit ces préférences en objectifs et formule des recommandations pour parvenir à les atteindre. Un conseil personnalisé peut alors être réalisé avec son chargé de compte pour aller plus loin.

Bien entendu, une telle solution peut paraitre en soi assez limitée et peu originale. L’outil est-il particulièrement bien conçu ? Va-t-il marcher ? On peut le lui souhaiter mais ce n’est pas tellement la question. Car nous ne voyons sans doute que la version quasi bêta d’une solution – encore assez mal « vendue » si l’on consulte sa présentation – qui connaitra sans doute de nombreux développements et qui sera reproduite par beaucoup d’autres établissements à terme. Pourquoi ? Parce qu’avec Life Plan, Bank of America vient de réussir à coordonner et à prolonger à travers une solution de masse les principales orientations de la banque digitale, apparues depuis plusieurs années mais demeurées restreintes, lacunaires ou isolées.

Bien entendu, une telle solution peut paraitre en soi assez limitée et peu originale. L’outil est-il particulièrement bien conçu ? Va-t-il marcher ? On peut le lui souhaiter mais ce n’est pas tellement la question. Car nous ne voyons sans doute que la version quasi bêta d’une solution – encore assez mal « vendue » si l’on consulte sa présentation – qui connaitra sans doute de nombreux développements et qui sera reproduite par beaucoup d’autres établissements à terme. Pourquoi ? Parce qu’avec Life Plan, Bank of America vient de réussir à coordonner et à prolonger à travers une solution de masse les principales orientations de la banque digitale, apparues depuis plusieurs années mais demeurées restreintes, lacunaires ou isolées.

D’abord, aussi surprenant que cela puisse paraitre, voilà l’un des très rares outils de Personal Finance Management qui soit connecté à l’ensemble du catalogue d’offres de l’établissement. Qui permette donc de présenter les services et produits en rapport direct avec les besoins des clients.

Ensuite, les planificateurs digitaux ne traitent généralement que des projets financiers en tant que tels. Life Plan part des préférences, c’est-à-dire des modes et styles de vie réels et souhaités, qu’il aide à mieux concevoir et réaliser à travers un accompagnement à long terme. Bank of America ne propose donc pas seulement à ses clients un outil mais bien une expérience – voir à cet égard l’interview d’une responsable de BofA dans The Financial Brand.

Cette expérience se fonde sur les éclairages apportés à la situation présente et possible de ses clients que l’établissement est à même de fournir sur la base des données dont il dispose et qui sont restituées à travers le filtre des préférences et catégories choisies par les utilisateurs.

Enfin, cette expérience n’est pas isolée mais ouvre sur les différents canaux de services et de conseil de la banque – de l’assistant vocal Erica, dont BofA a fait avec un certain succès l’une de ses spécificités, jusqu’à un rapport en face-à-face avec un conseiller, qui aura accès au Life Plan de ses clients. Ainsi, au lieu de remplacer ses chargés de compte par des chatbots, Bank of America se sert plutôt de l’IA pour mieux cerner les attentes de ses clients.

En somme, tout consiste à réinitialiser la relation bancaire à partir des modes de vie réels et projetés des clients pour proposer une expérience engageante. Data, offres et canaux de distribution doivent y être adaptés. A cette orientation, apparue avec certains nouveaux acteurs, comme nous le signalions il y a déjà quelques années, Bank of America a su donner une première traduction digitale d’envergure.

L’établissement, connu pour ses forts investissements technologiques, a lancé en 1959 la première carte de crédit (devenue Visa en 1975). Par son approche globale, standardisée, Life Plan pourrait bien représenter une innovation aussi décisive.

Score Advisor