On ne soulignera jamais assez combien le financement de l’innovation est mité par le suivisme, la peur du risque et le conformisme ! Les fintech en fournissent un exemple parmi d’autres. Ou comment des fonds d’investissements nombreux et souvent richement dotés, animés par des spécialistes (fort bien) payés pour voir par-dessus la colline, aboutissent à un surinvestissement dans d’innombrables plateformes de crowdfunding, solutions de PFM et de mPos qui se ressemblent toutes, n’affichant souvent que des différences anecdotiques. En regard, apparaissent cependant des solutions radicalement nouvelles, bien moins choyées par les investisseurs. Even est l’une d’elles et, dans son cas, on peut parler d’innovation extrême.

Cela se marque par trois critères : une solution inattendue, une réponse intelligente à une problématique majeure et une innovation si forte que, si elle prend, elle est à même de transformer profondément son domaine d’activité.

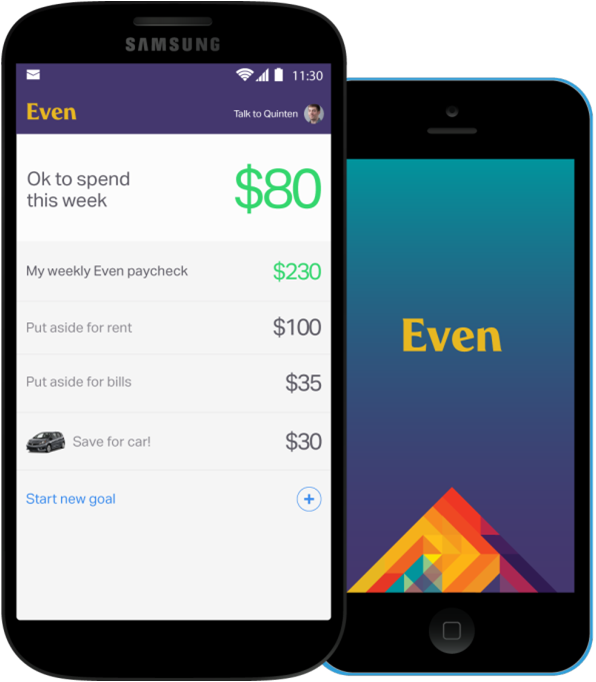

Even, basée à Oakland (Californie), propose des avances sur salaire. Mais elle propose de le faire de manière tout à fait inattendue. Elle propose en effet un salaire stable aux travailleurs précaires (payés à l’heure, à la journée ou à la semaine, ce qui concerne plus de 40 millions d’Américains) en gérant à leur place leurs revenus, pour une commission de 5$ par semaine, qui peut être suspendue ou réduite en cas de nécessité. Pour cela, Even prend la main sur les rentrées d’argent et analyse les dépenses pour lisser l’ensemble, mettant de côté dès que cela est possible et débloquant les fonds ainsi épargnés dès qu’il en est besoin. Les revenus sont ainsi stabilisés et Even est à même de dire à ses abonnés ce qu’ils doivent et peuvent effectivement dépenser chaque semaine.

Even promet ainsi des avances sur salaire à 0% d’intérêt. En fait, il n’en est rien. Dépenses et rentrées d’argent sont seulement mieux régulées et, de manière intelligente, Even déplace les lignes entre assurance et crédit. Mais l’annonce est forte dans le contexte américain où les avances sur salaires ont vu fleurir, en plus des usuriers classiques, nombre de plateformes de prêts en ligne, promettant des réponses quasi instantanées et pratiquant des taux exorbitants. Even entend combattre le fait qu’être pauvre aux USA coûte très cher ! ; frappant facilement les travailleurs précaires au moindre accident, à la moindre dépense imprévus. L’un des fondateurs déclare ainsi avoir eu l’idée d’Even en prenant connaissance d’un sondage indiquant que 77% de 48 millions d’Américains aux faibles revenus espéraient plus immédiatement la régularité de ces derniers que leur augmentation. En ce sens, Even se tourne également vers les entreprises pour qu’elles proposent sa solution à leurs employés en intérim notamment.

L’enjeu est très fort, ainsi, valorisant et, si la solution prend, elle transformera complètement la relation client dans les domaines bancaires et financiers – à quoi ressemblera ce que proposent aujourd’hui les banques, en effet, si demain de nouveaux acteurs sont capables de réaliser ce qu’Even promet ? De ce point de vue, la startup a plusieurs longueurs d’avance sur la plupart des solutions de Personal Finance Management, qui évoluent aujourd’hui vers une assistance personnalisée à la gestion de dépenses et de revenus. Even, elle, se positionne comme un quasi employeur virtuel ou plutôt comme une smart bank ! Car c’est bien une banque qu’Even pourrait finir par devenir, quoique d’un genre tout à fait nouveau.

A ce stade, Even a réussi à lever 1,5 millions $ en amorçage auprès d’investisseurs individuels comme Keith Rabois. En regard, Wonga, au Royaume-Uni, qui propose des prêts personnels à des taux (très) élevés et qui a été poursuivi par les autorités britanniques pour des pratiques douteuses vis-à-vis des emprunteurs, levait 6 millions $ lors de son lancement et a levé au total depuis 145,4 millions $ de la part de quelques-uns des plus grands fonds internationaux. A votre avis, cependant, laquelle des deux entreprises pourrait changer le monde ?

P. Adoux/Score Advisor