Aujourd’hui, dès qu’on achète une prestation, notamment de voyage, on reçoit immédiatement un questionnaire de satisfaction à remplir, de plus en plus souvent limité à quelques questions, dont une – inévitable – pour savoir si nous sommes prêts à recommander le service et son prestataire. Le Net Promoter Score (NPS) s’est imposé. Il est de plus en plus mis en avant, sans autres commentaires. Comme si, avec lui, tout était dit. Pourtant est-il vraiment fiable ? Un récent article du spécialiste américain du marketing bancaire Ron Shevlin amène à en douter.

Comme tous les indicateurs synthétiques, le NPS est exposé à différents biais (comme l’âge moyen de la population cliente), qui ont été très vite reconnus. On a pu ensuite montrer qu’il est peu corrélé aux résultats réels des entreprises. Et surtout, en lui-même, le NPS n’apprend ni n’explique rien. Néanmoins, c’est un indice très parlant de la satisfaction et de la fidélité des clients, simple et facile à utiliser. On peut donc comprendre son succès.

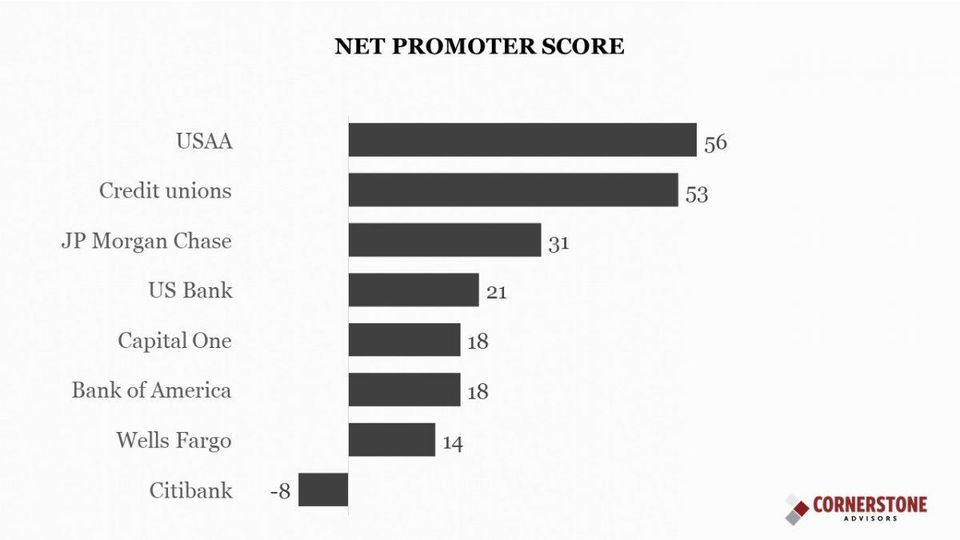

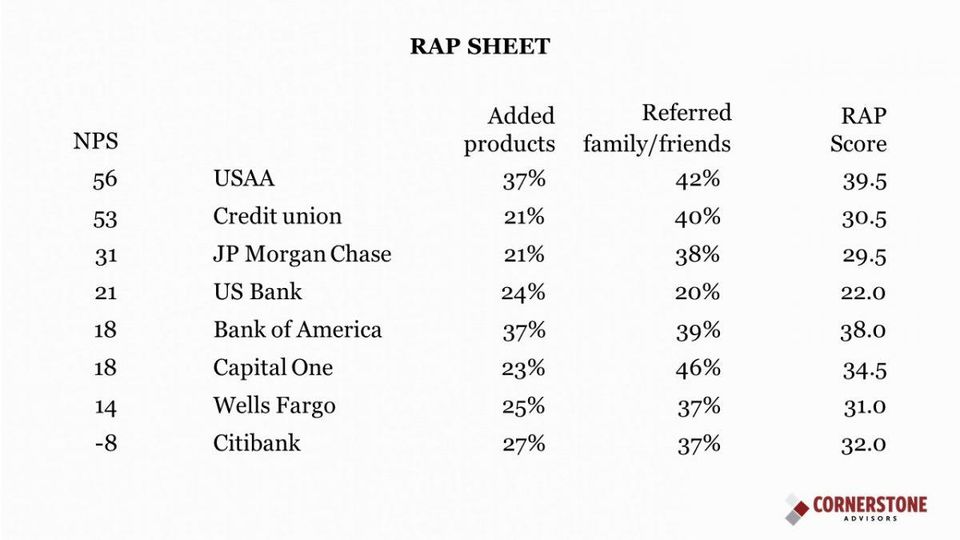

Toutefois, le NPS est-il fiable ? Voici deux graphiques tirés de l’article de Ron Shevlin :

Aux Etats-Unis, USAA est la banque qui recueille le meilleur NPS. Parmi les grandes banques, JP Morgan Chase est la première (NPS : 31) et Citibank la bonne dernière (-8). Toutefois, le cabinet Cornerstone Advisors (dont Ron Shevlin est le Managing Director of Fintech Research) a mené une enquête auprès de clients ayant ces différents établissements comme banque principale pour savoir combien de nouveaux produits ils y avaient souscrit et à combien de proches et amis ils l’avaient recommandée :

Aux Etats-Unis, USAA est la banque qui recueille le meilleur NPS. Parmi les grandes banques, JP Morgan Chase est la première (NPS : 31) et Citibank la bonne dernière (-8). Toutefois, le cabinet Cornerstone Advisors (dont Ron Shevlin est le Managing Director of Fintech Research) a mené une enquête auprès de clients ayant ces différents établissements comme banque principale pour savoir combien de nouveaux produits ils y avaient souscrit et à combien de proches et amis ils l’avaient recommandée :

Bank of America a un NPS faible (18) par rapport à celui d’USAA. Pourtant, ses clients souscrivent le même nombre de produits. Capital One a elle-aussi un NPS de 18. Mais ses clients la recommandent plus que ceux d’USAA.

Bank of America a un NPS faible (18) par rapport à celui d’USAA. Pourtant, ses clients souscrivent le même nombre de produits. Capital One a elle-aussi un NPS de 18. Mais ses clients la recommandent plus que ceux d’USAA.

Le problème avec le NPS, souligne Ron Shevlin, c’est qu’il enregistre des intentions, non des comportements. Or, dans la réalité, ceux-ci ne suivent pas nécessairement les premières. C’est pourquoi, en toute logique, il faut partir de l’étude des comportements réels pour prédire des intentions. Avec la promotion du NPS, les simples intentions non seulement remplacent les comportements mais la tendance est même de négliger ces derniers et les résultats qui en résultent. Ainsi quand une part de la rémunération variable devient dépendante du NPS. Ainsi quand on explique – nous l’avons entendu plus d’une fois ! – que le NPS rend inutiles les sondages.

Il faut toutefois souligner que le NPS n’a jamais été conçu pour être utilisé seul, comme s’il était de lui-même explicite (c’est notamment le sens de la ou des questions ouvertes qui normalement l’accompagnent). De sorte que le problème n’est pas le NPS mais le fait que la simplicité d’un indicateur, si elle conditionne évidemment sa facile adoption, risque également de favoriser un simplisme contre-productif. Limité à un chiffre, le NPS n’est pas un indice simple mais simplet.

Score Advisor