La récente crise financière a mis en évidence que ces données de crédit et de risque de crédit sont essentielles à la surveillance micro-prudentielle. Une large gamme de données détaillées sur le crédit est déjà disponible ; les données sur le risque de crédit sont considérées comme pertinentes au sein du Système Européen des Banques Centrales (SEBC) afin de servir aux décisions de politique monétaire, donc à la stabilité financière et aussi à la recherche analytique et la production de statistiques du SEBC. Les principaux canaux d’acquisition de ces données se situent au niveau des registres centraux de crédit (RCC), des systèmes d’évaluation de crédit ou encore du suivi des prêts emprunteurs par emprunteur. Le SEBC a exploré le futur potentiel des données de crédit, en particulier pour comprendre dans quelle mesure leur contenu peut être renforcé et adapté à la zone Euro et ses besoins en statistiques et de surveillance financière, ainsi que l’analyse et les recommandations au niveau de l’UE, soit pour répondre aux exigences des utilisateurs mentionnés ci-dessus tout en allégeant la charge de la déclaration des répondants et ainsi accroître la transparence.

Les RCC sont des bases de données gérées par les banques centrales nationales (BCN) contenant des informations, au niveau national, pour permettre l’échange d’informations sur les encours de crédit du circuit financier et servent à l’analyse dans la supervision des prêts au niveau de chaque emprunteur. Les trois utilisations principales des RCC sont : 1) permettre aux superviseurs bancaires l’évaluation précise du risque de crédit dans les institutions financières ; 2) soutenir les transactions financières en aidant les établissements de crédit dans l’évaluation des risques et 3) réaliser des analyses économiques. Dans ce contexte, plusieurs initiatives du SEBC ont non seulement trouvé une utilité analytique mais ont également montré qu’en cas d’absence de RCC dans certain pays (différences en termes de couverture, d’attributs et de contenu), un pointage des données collectées est souvent substantiel et soulève la nécessité de d’une harmonisation des concepts et des définitions et d’une convergence du périmètre couvert et du contenu.

Au sein du SEBC, une Task Force travaille sur les besoins nouveaux ou complémentaires de données dans le cadre de l’analyse analytique du domaine des crédits. Cette équipe regroupe des experts en statistique et des registres de crédits. Son objectif est d’apporter des propositions face aux questions principales : 1) Identifier un ensemble d’informations pour satisfaire les besoins des principaux utilisateurs dans le long terme et élaborer son champ d’application ; 2) Analyser et examiner des concepts et définitions harmonisés et y apporter des améliorations méthodologiques sur les métadonnées et leurs attributs ; 3) Estimer le coût supporté par le SEBC et les agents déclarants ; 4) Examiner les questions de gouvernance, juridiques et de confidentialité en vigueur aux niveaux nationales et de l’Union Européenne et de préparer l’instrument juridique approprié.

Pour lancer ses travaux, la Task Force a organisé en février 2014 un atelier sur les besoins des utilisateurs du SEBC en termes de données sur le crédit et le risque de crédit, où les utilisateurs du SEBC ont été invités à présenter des cas d’utilisation concrets de données de crédit selon leurs domaines d’activités qui sont déjà mises en œuvre et des données connexes dont ils souhaitent bénéficier. Cet atelier a confirmé la très grande importance accordée aux données de crédit et aux risque de crédit, ainsi que le besoin de plus de détail et de granularité pour un certain nombre de missions du SEBC. La mise à disposition d’un ensemble de données de crédit plus fin permettrait de 1) mieux répondre à un certain nombre d’analyses dans le cadre de la politique monétaire et aux questions relatives à la mise à disposition de crédits, étant suivie de défauts de contrepartie (taille des entreprises, activité économique, lignes de crédit non tirées, etc.) et le fonctionnement du mécanisme de transfert de crédit, en particulier dans des marchés fragmentés ; 2) jouer un rôle important en soutenant l’utilisation directe de créances dans les opérations de politique monétaire et dans l’étalonnage des mesures de soutien au crédit pour surveiller les prêts bancaires et la liquidité du marché monétaire de la zone Euro ; 3) calibrer de manière adéquate les différents contrôles de risque et de mesure de la gestion des garanties de la zone Euro, y compris la tarification, l’évaluation des risques de crédit et de ‘hair cut’, et de permettre une analyse en profondeur des créances annoncées à travers les opérations de crédit de la zone Euro ; 4) Surveiller la stabilité financière et l’analyse macro-prudentielle ainsi que l’évaluation quantitative des risques, notamment dans le contexte des macro-stress-tests, avec un avantage également pour la supervision micro-prudentielle par le biais de l’évaluation de la solvabilité des emprunteurs via les probabilités de défaut par les établissements de crédit en utilisant les notations internes d’approche Bâle 3 ; 5 ) appuyer l’analyse du risque de crédit dans les pays de la zone Euro et de divers autres travaux de recherche financière, comme l’évaluation de son impact sur l’économie non financière ; enfin, 6) permettre une multitude de possibilités d’utilisation dans le processus de surveillance (hors et sur place, y compris l’utilisation dans les systèmes d’évaluation des risques) et d’options d’analyse autrement non couvertes par des rapports réguliers, ainsi que de compléter les autres systèmes de reporting issus des systèmes d’information.

A la suite de la confirmation des utilisateurs du SEBC de la valeur analytique de ces ensembles de données, la Task Force a lancé ses travaux visant à établir un ensemble de bases de données analytiques de crédit détaillées (avec un jeu de données du nom de crédit analytique ou ‘AnaCredit’) à partager, sur un besoin exprimé de « dire d’expert », à travers tout le SEBC, ajoutant d’autres institutions pertinentes comme les autorités nationales de contrôle associés au mécanisme unique de surveillance, l’association bancaire européenne, la Commission européenne et potentiellement d’autres.

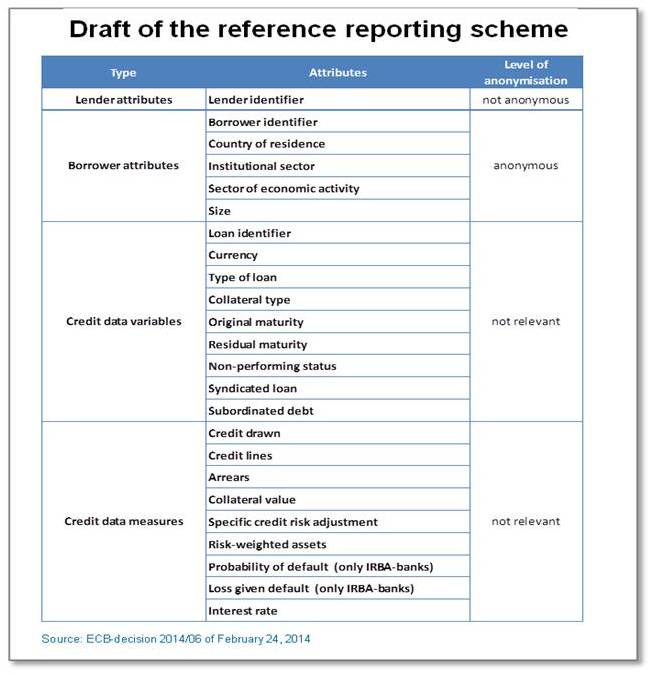

Illustration d’une première approche des données pour AnaCredit

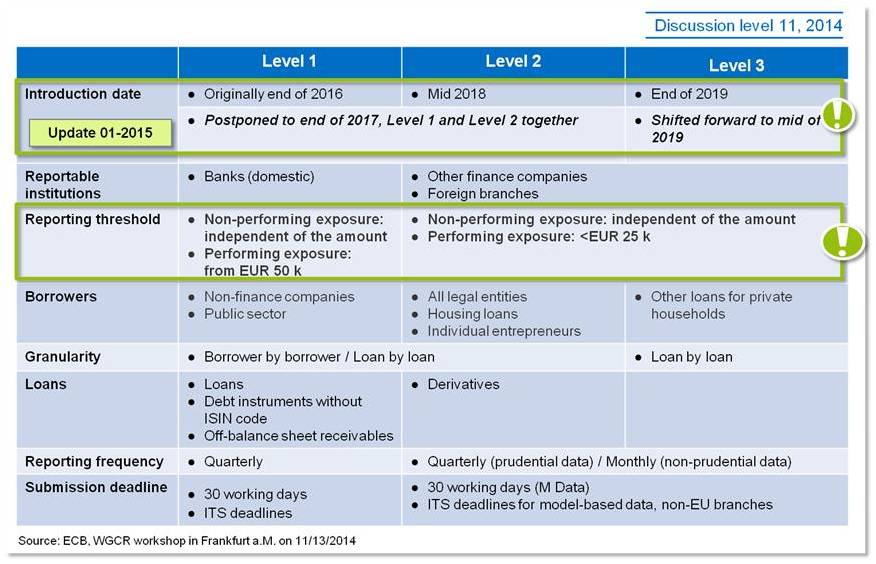

Une approche en trois étapes a été discutée en novembre 2014 et on s’oriente maintenant vers une approche en seulement deux étapes, regroupant les exigences initiales des étapes 1 et 2 en une seule étape. Cela signifie que la BCE permet une mise en œuvre plus tard, mais en même temps plus conséquente en termes de travaux.

Illustration des étapes de mise en œuvre d’AnaCredit

Le contenu du cadre d’AnaCredit a été publié dans un règlement de la BCE au premier trimestre 2015. Après l’approbation par le conseil de la BCE courant mai 2015, le règlement de la BCE « AnaCredit » est prévu pour entrer en vigueur en Juillet 2015 et constituera le cadre juridique de la mise en place d’un registre central de crédit basés sur les données exposées ci-dessus.

L’impact d’AnaCredit sera d’abord son application à toutes les institutions financières opérant dans les pays de la zone Euro, y compris les filiales des établissements financiers et entreprises domiciliés hors zone Euro, mais y opérant. Autre point à mentionner : l’impact sur les institutions financières non bancaires, qui suite à la crise financière et du fait des faibles taux d’intérêt, ont augmenté leur gestion d’actifs, à la recherche de meilleurs rendements, comme les compagnies d’assurance qui ont significativement augmenté leur part de marché européen du crédit, en particulier sur les marchés de la dette des entreprises. AnaCredit concernera cet ensemble d’établissements et non seulement les banques.

AnaCredit exigera des établissements visés de transmettre presque toutes les informations de chaque prêt (avec un seuil déclaratif prévu à 25 000 Euros) à leur banque centrale respective. Les discussions actuelles suggèrent que les entreprises devront fournir entre 100 à 150 éléments unitaires de données, prêt par prêt avec des rapports sur chaque emprunteur individuel. Cela inclura à la fois des informations quantitatives sur le risque de crédit et des descriptions qualitatives. Les instruments de crédit qui doivent être déclarés sont larges, comprenant à la fois les expositions de crédit au bilan et hors bilan (facilités de crédit inutilisées, dérivés de crédit, garanties, etc.).

L’impact d’AnaCredit ne doit pas être sous-estimé, de nombreux observateurs suggèrent d’importantes quantités de données nécessaires à travers d’un ensemble divers de systèmes d’information sources.

La réussite d’une mise en œuvre d’AnaCredit est fonction d’un seul Datamart réglementaire, enrichi avec des contenus réglementaires à jour. Ce Datamart devra également avoir la capacité de stocker toutes les données actuelles et historiques des rapports AnaCredit et ainsi servir à identifier tous les éléments de données qui sont nécessaires à la transmission. De là, les établissements devront identifier leurs sources de données pour alimenter le Datamart et construire, tester et mettre en œuvre les processus de collecte de ces données.

Un autre aspect important est la façon dont les entreprises seront en mesure d’assurer que l’information transmise est complète et exacte, avec autant de données détaillées à communiquer. Il est nécessaire que l’ensemble des processus de reporting soient robustes et bien gouvernés. Enfin, le processus complet de déclaration AnaCredit devra être testé et amélioré régulièrement, étant donné la diversité des équipes opérationnelles à l’origine des données au sein d’un l’établissement financier.

AnaCredit est à intégrer dans l’ensemble complexe des réglementations. Toutes les entreprises intervenant dans le domaine financier sont déjà concernées par des reportings internes et réglementaires complexes, comme les normes IFRS ou encore les exigences de reporting réglementaire spécifiques des sociétés de gestion d’actifs avec la directive AIFM, et des compagnies d’assurance avec Solvabilité II, et Bâle pour les banques, etc. Si ces exigences de déclaration étaient gérées séparément, il y aurait un risque de manque d’homogénéité et de ce fait un risque de conclusions erronées au niveau des analyses faites par le SEBC. Les établissements ayant jusqu’à présent adopté une approche tactique du reporting règlementaire pourraient bien identifier avec AnaCredit une occasion stratégique d’examiner l’efficacité et les réductions de coûts possibles avec une solution de Datamart unique pour ce reporting.

AnaCredit est déjà officiellement en vigueur et sera pleinement mis en application courant 2019. Certains pays, comme le Luxembourg et la Belgique, prévoient sa pleine application un an plus tôt. Basé sur la date de début initiale de la mise en œuvre à partir de 2017, les entreprises avaient un projet de 18 à 24 mois devant eux, où ils devaient se préparer à un processus de déclaration prêt et capable de faire face aux exigences d’AnaCredit dans son ensemble. Si les entreprises ne parvenaient pas dans les temps à satisfaire ces exigences, les coûts et les perturbations pourraient bien être significatifs.

Michael Lemke / Score Advisor