Dans sa dernière campagne publicitaire, Hello Bank, banque sur mobile et filiale à 100% de BNP Paribas, annonce que ses clients peuvent déposer leurs remises de chèques dans les agences du réseau BNP Paribas. Cela peut paraître tout à fait anecdotique et vous vous demandez sans doute pourquoi nous le signalons. Parce que c’est toute une évolution possible du paysage bancaire français qui se laisse deviner ainsi.

Rappelons brièvement les précédentes étapes :

- En juin 2013, Hello Bank est lancée. Elle a été délibérément conçue bien à part de sa maison-mère, « en mode startup ». A l’époque, tous les experts sont unanimes : c’est une condition sine qua non pour atteindre l’innovation, la vraie, celle des canaux digitaux, sur lesquels vont se ruer des jeunes impatients de rompre avec les banques classiques. Dans ce contexte, nous sommes alors à peu près les seuls à demander s’il n’y a pas là une « erreur multicanale fatale». Quel est en effet l’intérêt de lancer une marque autonome sur un seul canal quand on est BNP Paribas ?

- Décembre 2014, Hello Bank communique sur ses activités. Les objectifs sont atteints, est-il annoncé. Mais le discours n’est pas triomphaliste. Les premiers clients ne correspondent guère à la cible attendue. Et, sur la toile, les rumeurs vont bon train : ce serait surtout le réseau de BNP Paribas qui pousserait les clients à rejoindre Hello Bank. Quoi qu’il en soit, il n’y a pas eu de ruée. Hello Bank s’inscrit sous le même registre « prometteur mais peut mieux faire ! » que les autres banques en ligne en France (mais elles depuis plus de dix ans).

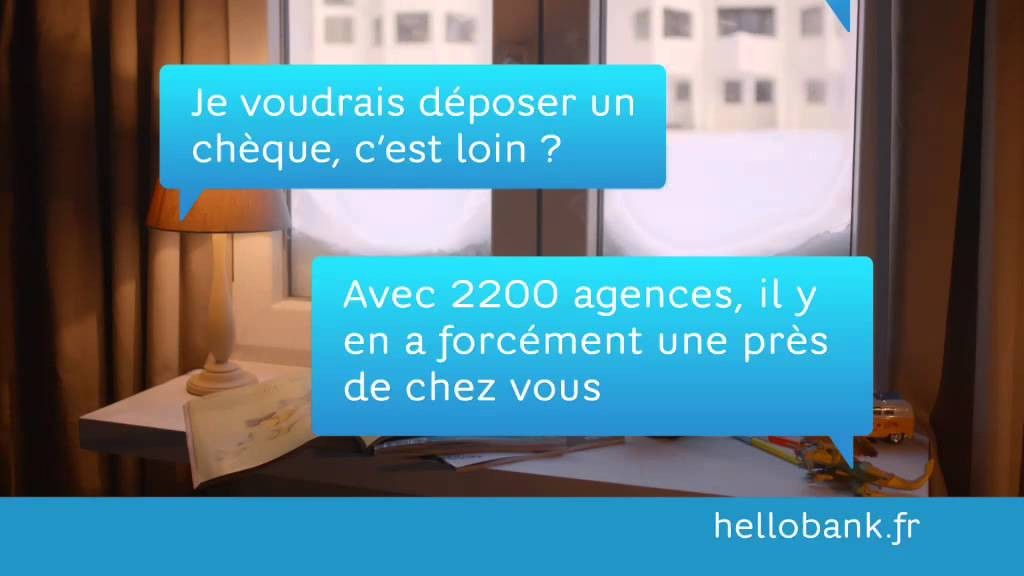

- Début 2016. Une campagne de publicité met en avant la synergie avec le réseau BNP Paribas pour les remises de chèques.

Certes cette synergie est ainsi encore limitée mais, à partir du moment où les deux marques peuvent s’épauler, qu’est-ce qui empêche désormais Hello Bank de devenir… de devenir quoi en fait ?

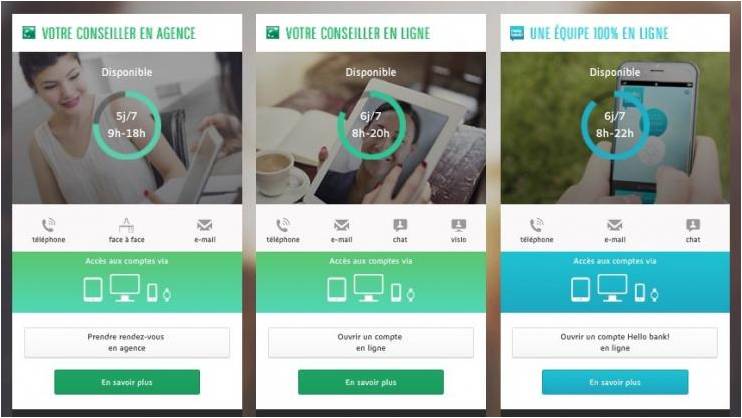

Sur son site, BNP Paribas propose à ses nouveaux clients pour le choix d’un conseiller, une relation physique en agence, une relation en ligne avec un conseiller dédié ou bien Hello Bank.

Hier incontournable pour toute relation bancaire, l’agence, le contact en face à face, ne sont plus ainsi qu’optionnels. A partir de là, il est facile d’imaginer que les relations clients se concentrent sur la banque à distance, le passage en agence ne représentant plus qu’un service ponctuel, la plupart des clients n’ayant plus de chargé de compte dédié et n’étant plus même affiliés à une agence. Dans cette logique, le traitement d’opérations courantes en agence serait directement facturé ou, ce qui revient au même, coûterait plus cher que le même traitement en ligne – mais c’est déjà ce que la plupart des établissements proposent !

Hello Bank deviendra-t-elle ainsi le premier service de banque de détail de BNP Paribas ? Sera-t-elle maintenue comme marque propre en plus d’un autre dispositif, portant le nom « BNP Paribas », de banque à distance ? Nous n’en savons rien et, de toute manière, se dégage ici une perspective qui ne concerne pas BNP Paribas en particulier mais que toutes les banques affrontent aujourd’hui : faut-il, sous différents formats selon les lieux, réserver les agences exclusivement à des prestations de conseil et de démarchage sur rendez vous et en réduire ainsi significativement, voire très significativement, le parc ?

A ce stade, au vu de la baisse de fréquentation qu’ont subi les agences depuis cinq ans, un grand nombre d’établissements, sans doute, sont et seront tentés de retenir ce scénario. Cela ne signifie pourtant pas ni qu’il soit le meilleur, ni qu’on ne puisse lui trouver des alternatives.

Revenons en effet sur les dernières publicités d’Hello Bank. On peut sans doute se demander ce qu’attendent les banques françaises et particulièrement les banques en ligne pour généraliser la remise de chèques par capture sur mobile mais, pour le présent, n’est-il pas assez contradictoire qu’une banque digitale puisse mettre en avant, comme argument publicitaire, un réseau de 2 200 agences physiques – « il y en a forcément une près de chez vous » ? C’est un peu comme de voir une banque 100% mobile assurer sa promotion à travers une agence itinérante !

Mais peut-être cela tend-il simplement à montrer que la possibilité d’un relais humain direct et facile n’est pas accessoire dans une relation bancaire, même de base – mieux même, que cette possibilité sera sans doute, pour la plupart des clients, la contrepartie obligée de l’absence d’un conseiller dédié, sauf à donner l’impression d’un service nettement dégradé. Dès lors, il est difficile d’imaginer que le passage à un mode de relation prioritairement digital va permettre de réduire significativement le nombre de points de contact – sinon au risque de voir ses clients rejoindre les concurrents qui auront su maintenir, tout en l’aménageant, le modèle actuel de relation. Attention aux idées trop simples !

Guillaume ALMERAS/Score Advisor

Un commentaire