Aujourd’hui, le PFM cherche à évoluer, d’autant que le public ne se presse pas de l’adopter. Faut-il, avec beaucoup d’observateurs, parler d’échec ? Nous ne le pensons pas.

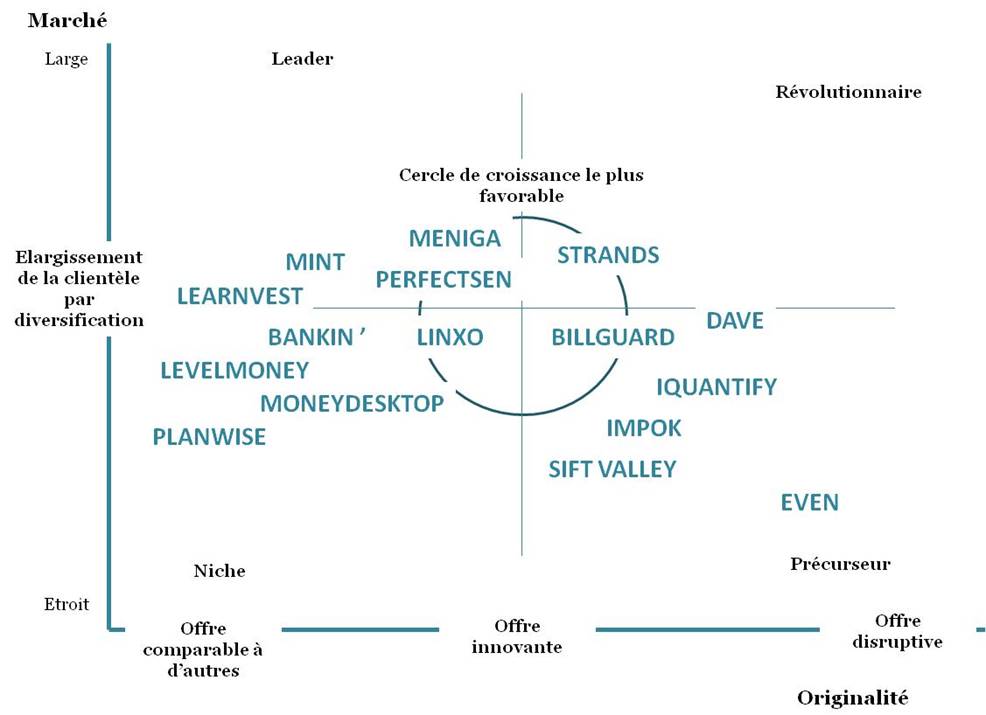

Le Personal Finance Management désigne les outils digitaux de suivi de dépenses et de budget. Il représente le domaine qui a été le plus exploré par les fintechs – en France, avec Bankin’ et Linxo notamment ; aux USA, avec Mint (racheté par Intuit) ou MoneyDesktop. Avec leurs applis, les banques le proposent désormais largement à leurs clients, à travers différentes solutions propres ou en marque blanche (où l’on retrouve particulièrement Linxo en France et surtout Strands et Meniga). Au total, l’offre de PFM est assez pléthorique – dans notre Panorama international des fintechs 2017 nous recensons pas moins d’une cinquantaine de solutions – et, à quelques exceptions près (Billguard, Even, IQuantify ou Dave) assez peu originale d’une solution à l’autre.

En France, l’usage d’outils de PFM ne concerne encore que de 4% à 9% des clients des banques. Parmi ceux qui les essaient, 13% les abandonnent presque aussitôt. Et alors que beaucoup de ces outils sont prioritairement conçus pour un public jeune, ce sont les hommes cadres relativement âgés et aisés (la même clientèle majoritaire de beaucoup de banques en ligne et sur mobile) qui les adoptent le plus facilement. Aux USA, selon Celent, les outils de PFM sont utilisés par 12% des clients des banques. Ces chiffres sont très en deçà de ce qui était généralement attendu et surtout, comme le souligne Ron Shevlin dans un article, aucun impact du PFM n’est perceptible en termes de ventes ou d’activité.

On s’accorde donc à dire aujourd’hui à dire que le PFM doit évoluer, du simple suivi des dépenses, par catégories ou objectifs, vers ce qu’on nomme le Data-Driven Money Management l’intégration de fonctions de coachs automatisés d’épargne, de gestion de revenu et de patrimoine, voir être complété par une plateforme d’offres et de services financiers. Beaucoup de néo-banques comme N26 et autres agrégateurs de compte suivent cette dernière orientation, dont la viabilité du modèle économique reste cependant à prouver – rappelons que c’était le modèle originaire de ZeBank…

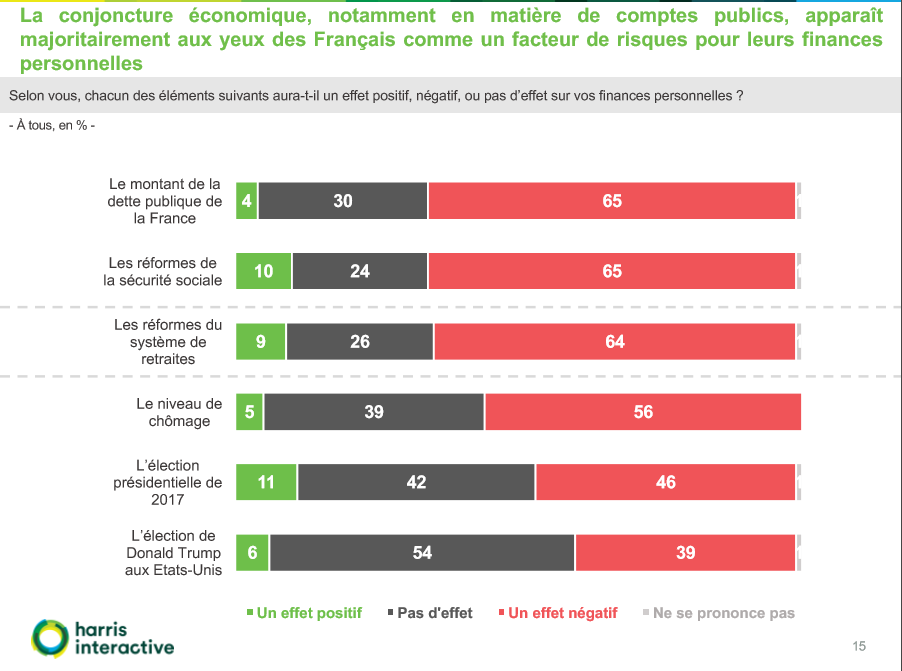

Quoi qu’il en soit, est-on sûr qu’ainsi développé le PFM séduira, enfin, massivement les clients ? Les études disponibles permettent en fait d’en douter mais aussi de mieux comprendre pourquoi les taux d’adoption du PFM n’ont pas été ceux attendus. En mars 2017, ING a ainsi publié une étude d’Harris Interactive sur Les Français et l’argent, dont ressortent quelques clés de compréhension essentielles.

D’abord, avec le PFM, on parle d’outils de gestion de projets à une population engluée dans un pessimisme quasi-total et impressionnant ! :

On parle à des Français pour lesquels leur niveau de revenu pèse comme une lourde contrainte plutôt qu’il n’apparaît comme la source de réalisations futures :

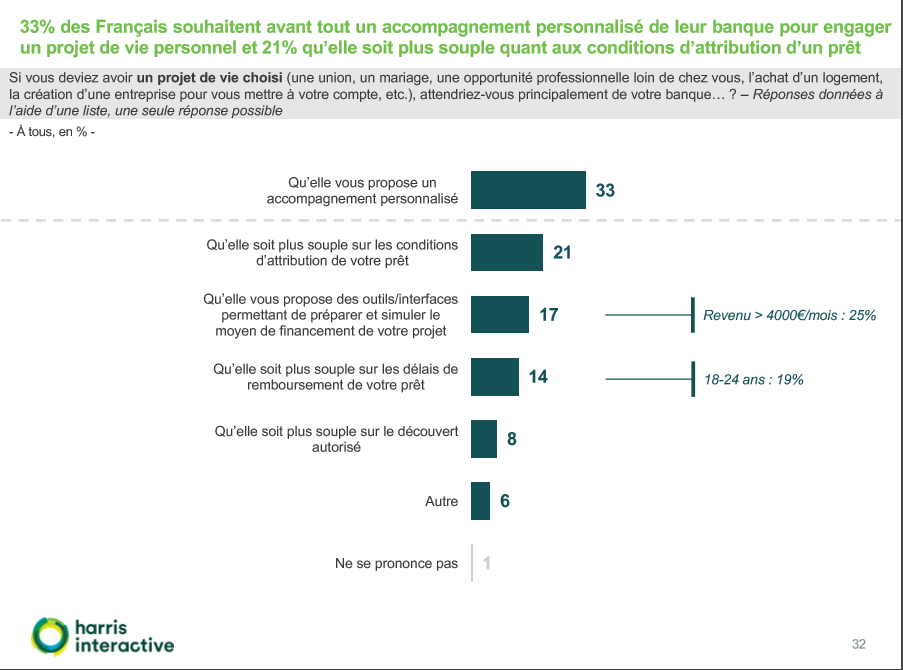

Dès là, des outils de gestion de projets et de revenu paraissent un peu à côté de la plaque. Certes, ils peuvent sembler utiles en favorisant une meilleure maîtrise de ses dépenses et de son épargne. Mais l’attente principale n’est pas là. Les Français sont anxieux de desserrer leurs contraintes financières et, dès lors qu’avec la baisse des taux l’épargne ne rapporte plus rien, tandis que depuis la crise la bourse fait définitivement peur à beaucoup, l’espoir se porte sur l’immobilier et donc l’accès au crédit :

Nous l’avons plusieurs fois signalé, dans d’autres pays, notamment aux USA, les banques entendent répondre à cette attente en jouant sur la transparence de leur scoring des emprunteurs mais rien de tel n’est encore apparu en France, où cela heurte visiblement habitudes et manières de voir. Toutefois, revenons sur la planche ci-dessus. Les outils de PFM paraissent correspondre aux souhaits de 17% des sondés (tout en confirmant que l’attente est plus forte avec le niveau de revenu). Pourquoi pas davantage ? La réponse apparaît dans la planche suivante :

Au vu des derniers chiffres ci-dessus, le PFM est loin d’être un échec. Il a pratiquement trouvé son public ! Développé sous de nouvelles formules, il pourra sans doute gagner encore plus d’utilisateurs, jusqu’à 20% ou 25% – stade à partir duquel il entrera définitivement dans les mœurs, même si beaucoup, la majorité des clients sans doute, ne l’utiliseront que peu ou pas du tout. Et il est probable que le même constat concerna de nombreuses innovations. Alors que l’on continue trop souvent à croire que les clients des banques se ressemblent tous et attendent les mêmes offres et services, ce « succès relatif » du PFM souligne en effet plutôt que la banque de masse est derrière nous. Les clients sont de moins en moins passifs vis-à-vis de leurs banques et ils n’ont pas tous la même maturité en termes de demandes et d’attentes. Cela signifie que le modèle bancaire de services de masse aux mêmes tarifs pour tous va devoir évoluer.

Guillaume ALMERAS/Score Advisor