On pouvait croire le sujet réglé. Depuis des années, de l’avis général, on admet que les agences bancaires doivent et donc vont disparaitre. Une étude américaine vient d’ailleurs de se faire remarquer en fixant une date : en 2034, il n’y aura plus d’agences, affirme-t-elle. Pourtant, l’étude fourmille de chiffres qui amènent à prendre cette prédiction avec précaution. Toutefois, comptant apparemment que la plupart des articles dont on parle ne sont désormais plus lus ou même parcourus, l’étude n’en tire guère les conclusions qui s’imposent. Lesquelles ? Vous le saurez si vous lisez plus loin que ce chapeau !

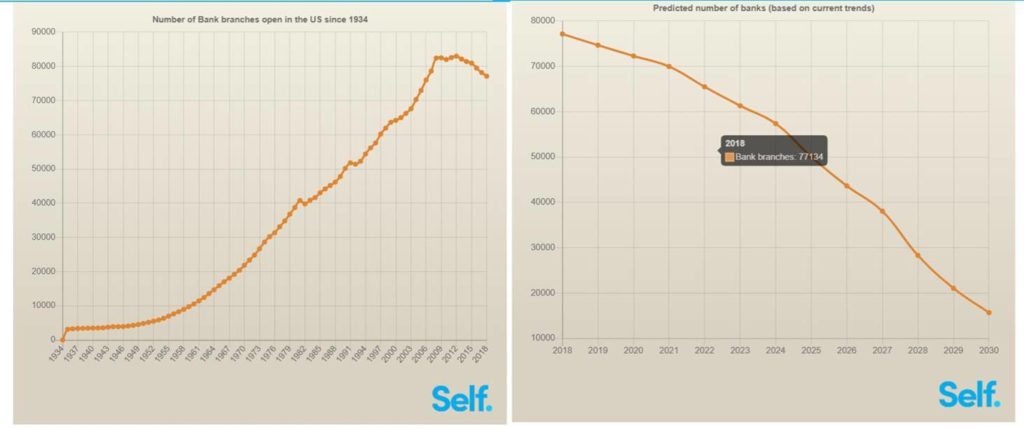

Pourquoi 2034 ? Parce qu’il n’y aura plus aucune agence ouverte à cette date aux Etats-Unis si l’on projette jusqu’à son terme le taux de fermeture de 6,52% constaté depuis 2012.

Une prédiction peu crédible donc car, bien entendu, si les banques décident de fermer leurs agences, notamment sous l’impact d’une crise prochaine les obligeant à réduire drastiquement leurs coûts, le mouvement sera beaucoup plus rapide (l’étude note d’ailleurs que le taux de fermeture double tous les trois ans depuis 2012).

L’étude souligne également qu’une agence sur 15 ouverte depuis 2012 a été fermée. Et cela parait peu croyable : ces huit dernières années, alors que toutes les banques développaient leurs services digitaux, l’immense majorité des agences a donc ainsi trouvé son public !

En fait, de multiples signaux se croisent qui vont à l’encontre de la vision trop simple d’une disparition inéluctable et rapide des agences. Malgré la crise et la restriction des déplacements, Natwest vient par exemple de mettre en place un système de réservation sur mobile pour faire la queue dans ses agences (voir ici). Tandis qu’au même moment, en France, et alors qu’il développe désormais les contacts par vidéo, le Crédit Mutuel a vu les rendez-vous en agence augmenter (voir ici). Le Groupe ne prévoit donc pas de restriction prochaine de son réseau.

C’est à n’y rien comprendre ! Que se passe-t-il donc ? Pourquoi les clients sont-ils encore aussi nombreux à se rendre dans les agences ?

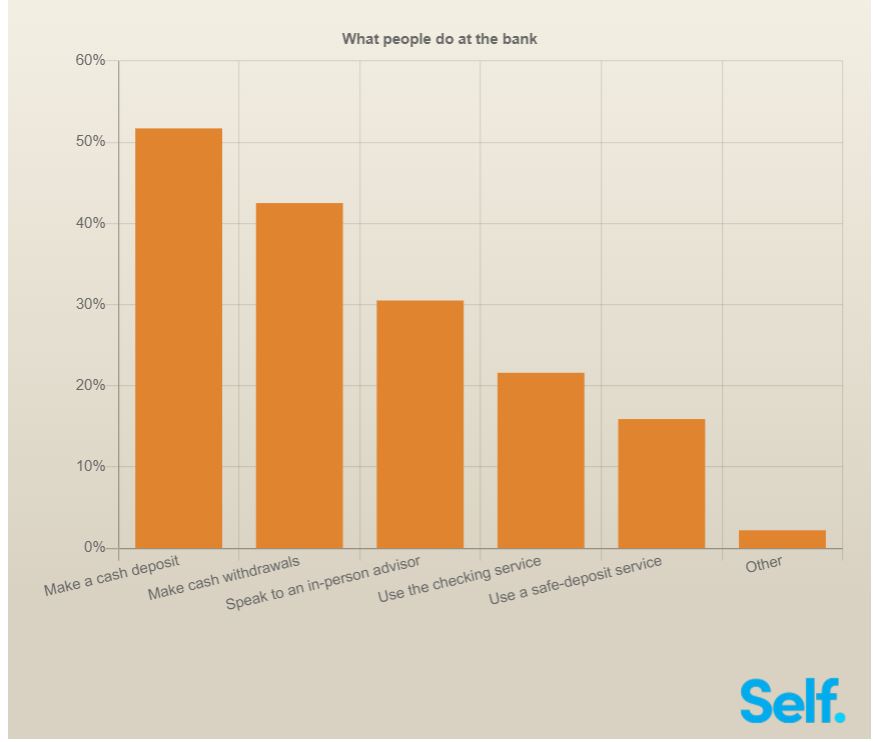

Les réponses recueillies par l’étude citée sont surtout : le conseil personnalisé (50,4%) et l’accès au cash (53,7%). Mais « access to cash » recouvre différentes choses : les dépôts en liquide surtout, les retraits évitant les commissions facturées sur les automates, … Cela pousse encore 30% des clients au moins une fois par mois dans les agences. Pourtant, les rédacteurs de l’étude ne comprennent pas. Comment le cash peut-il avoir encore autant d’importance aujourd’hui aux Etats-Unis !?

De plus, les clients qui se rendent dans les agences sont assez nombreux (34%) à ouvrir des comptes en ligne. Cela leur parait utile pour certains de leurs paiements et parce qu’ils peuvent y bénéficier d’horaires élargis. Mais, pour eux, cela ne remplace pas pleinement les services en agence.

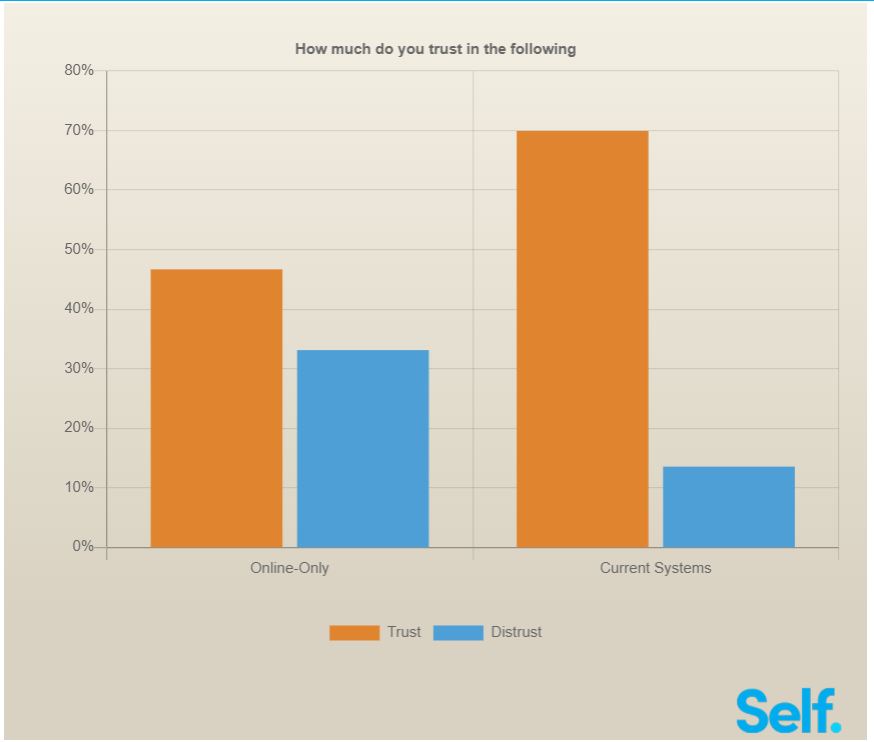

Or, à ce propos, l’étude ouvre une piste surprenante : beaucoup de clients n’ont pas confiance dans les banques et cela se traduit particulièrement par une défiance vis-à-vis de leurs services digitaux. Ainsi, alors que 86,9% des clients des banques américaines utilisent leurs services digitaux, ils ne sont que 8,8% à être clients d’une banque uniquement digitale. Les chiffres sont comparables en France.

Avouons-le, tout cela n’explique pas grand-chose. Concernant un sujet aussi sensible, il est très étonnant que les motivations des utilisateurs d’agence ne soient pas davantage sondées. Comme leur rapport au crédit, leur situation financière, leurs modes de revenus (qui peuvent être assez différents aux Etats-Unis et en France), etc.

Toutefois, avec une connaissance client aussi sommaire, c’est-à-dire sans comprendre au fond pourquoi les agences demeurent utiles, le risque est que les aménagements en cours ne fassent que pousser les utilisateurs à fuir… ailleurs !

On en viendrait même à se demander si ce n’est pas le but recherché ! Selon l’étude (mais elle n’est pas la seule), la banque de demain proposera, à l’instar des magasins entièrement automatisés de la grande distribution, surtout des interfaces numériques dans ses points de vente physiques. Lesquels pourront alors être réduits à quelques automates.

Alors qu’on admet que les banques vont douloureusement faire face à la désaffection du public vis-à-vis de leurs agences, peut-être va-t-on surtout voir certains établissements être tentés de forcer leurs clients à renoncer à un service qu’ils attendent encore ! Un magasin japonais vient de mettre en place un robot pour réprimander ses clients qui ne portent pas rigoureusement leur masque ou ne respectent pas la distanciation sociale (voir ici). Une nouvelle tendance est-elle en train d’apparaitre qui cherche à chasser les clients des points de vente physiques ?

Score Advisor