La banque est l’un des derniers commerces où l’on négocie les prix. Un certain nombre de gens le savent pour le pratiquer. Pourtant, il n’en est quasiment jamais tenu compte lorsqu’on traite des réalités et des évolutions bancaires. C’est assez étrange car le récent sondage Fortuneo/Opinion Way dévoile un phénomène un peu plus qu’intéressant.

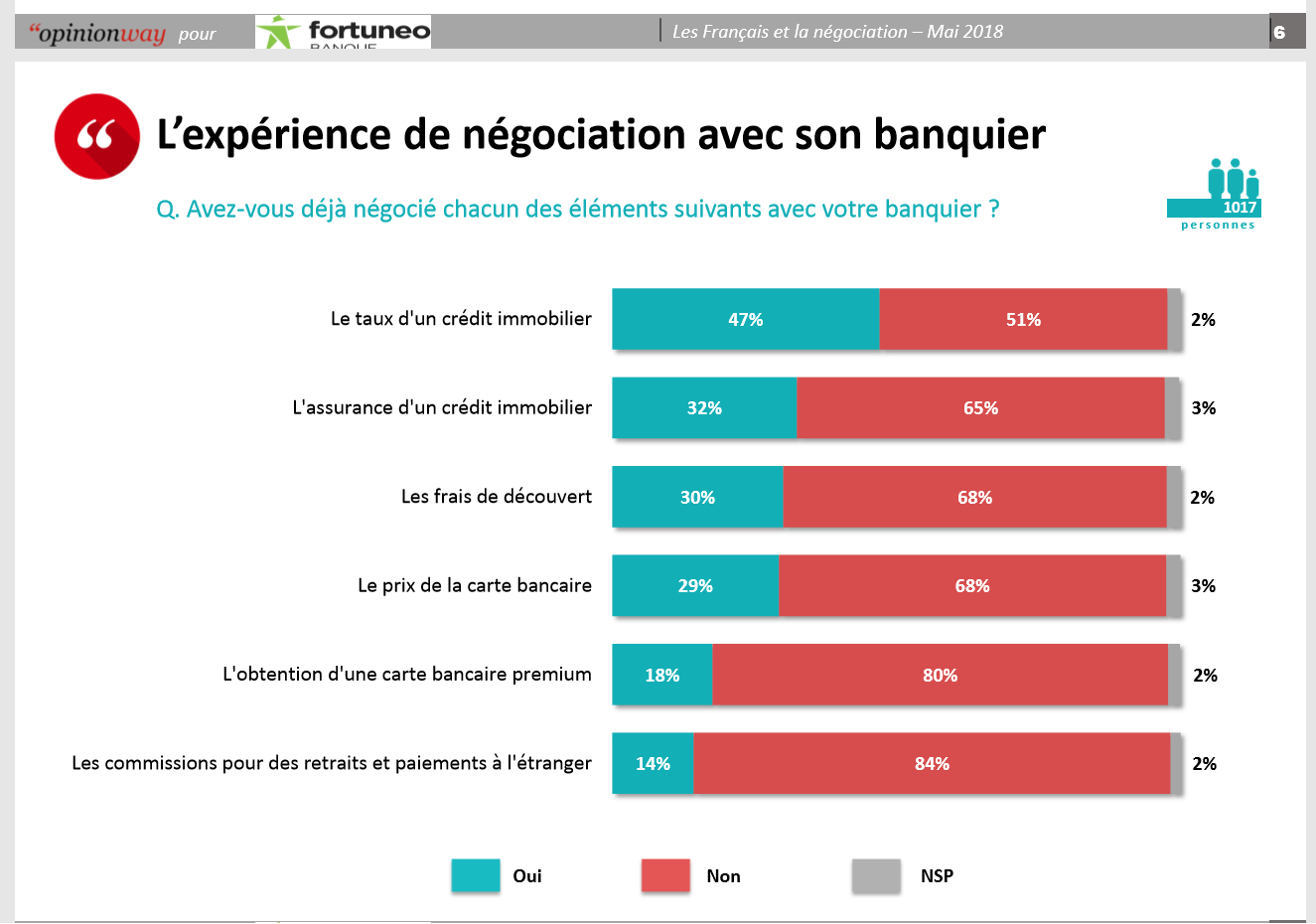

Comme l’indiquent les chiffres suivants, ce phénomène n’est pas général et concerne de manière très inégale les différents produits :

Le tableau ne permet pas de savoir si ces pourcentages ont tendance à décroître ou à augmenter mais ils semblent recevoir différentes explications. Les comparateurs de crédits ont visiblement convaincu le public que le taux d’un crédit immobilier doit être négocié. Dans une moindre mesure, il semble en aller de même pour le prix des cartes bancaires. Tandis que la presse a assez largement parlé, ces dernières années, des tarifs pratiqués par les banques quant à l’assurance des crédits immobiliers ou pour les retraits et paiements à l’étranger. Les frais de découvert, eux, sont traditionnellement discutés.

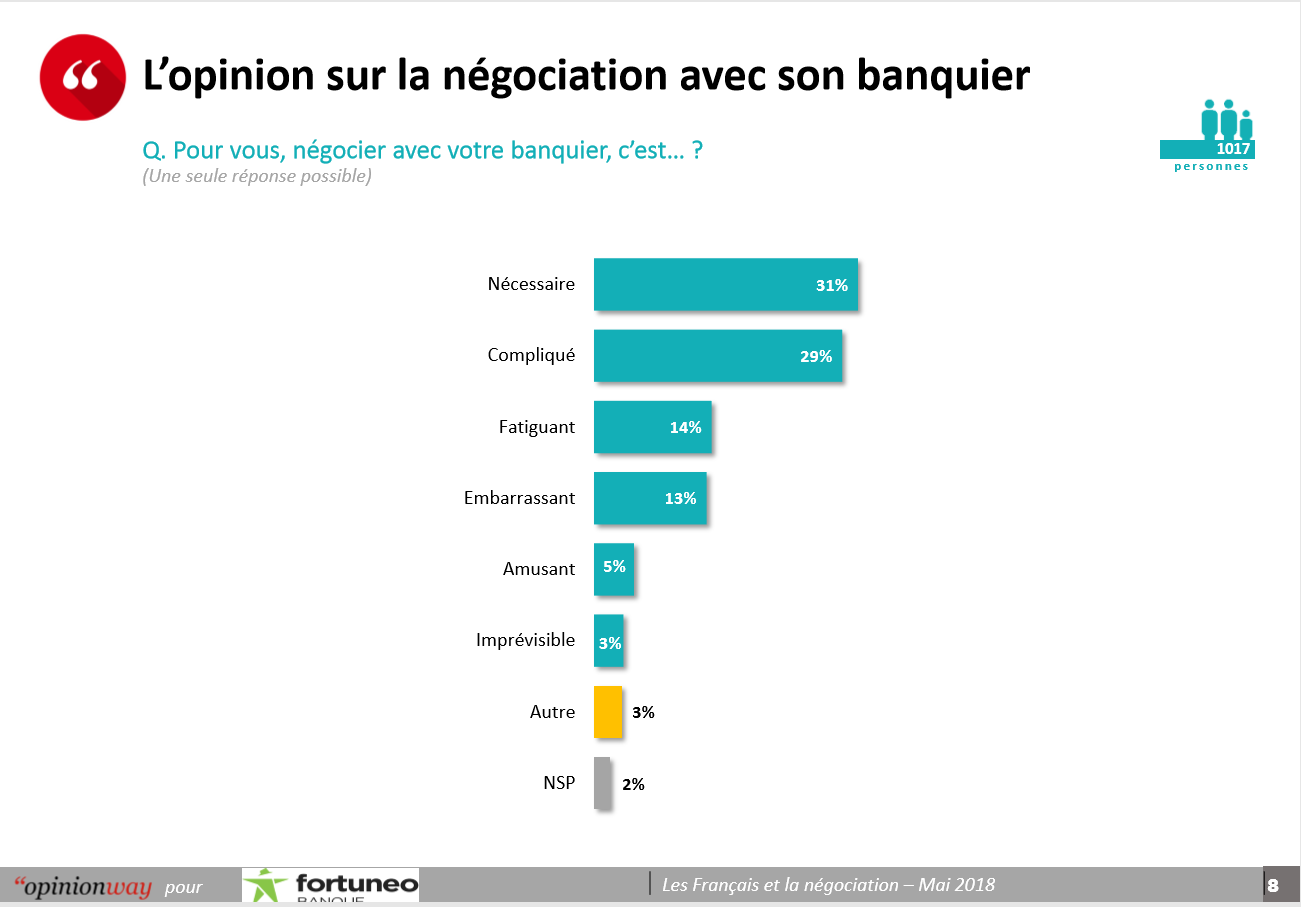

Quoi qu’il en soit, ces chiffres semblent surtout souligner la sensibilité du public aux recommandations de ce qu’on peut nommer une véritable assistance extérieure – dispensée notamment par les médias – qui les invite à se méfier des banques. Négocier avec ces dernières parait « nécessaire » à 31% des clients. Qu’est-ce à dire ? « Nécessaire » pour ne pas « se faire avoir » !? Il faudrait en fait poser la question aux banques : un tel chiffre n’invite-t-il pas à changer les choses en matière de tarification ?

Pour les Français, négocier avec leur banque ne parait pas très plaisant :

Mais, pour les banques, ce phénomène de négociation est comme nié. Qu’il s’agisse de proposer des marges de modulation tarifaire en fonction de différents éléments (taux d’équipements en produits, par exemple) ou de les intégrer aux programmes de fidélité, les banques françaises demeurent plutôt timides par comparaison à celles d’autres pays. Et elles ne le mettent quasiment jamais en avant, préférant finalement proposer la gratuité sur certaines opérations ou offres, ce qui ne contribue pourtant pas à rendre les choses plus transparentes.

Cependant, dès lors qu’il s’agit désormais de personnaliser les relations clients, ainsi que dans la mesure où ce pourrait être un élément très différenciant face à des concurrents digitaux, les banques ne devraient-elles pas valoriser la situation actuelle et offrir plus largement des marges de négociation ? Ne pourraient-elles capitaliser ainsi sur la fidélité de leurs clients, qui demeure forte et qui représente sans doute l’un de leurs principaux atouts ? Il semble en tous cas dommage que négocier avec sa banque soit jugé plutôt délicat par les clients, comme il appert dans le dernier tableau ci-dessus. Car, à suivre le sondage Fortuneo/Opinion Way, les Français, de manière générale, aiment assez discuter les prix.

P. Adoux/Score Advisor