En mars 2016, nous vous parlions des banques superstores. Des banques qui, désormais, vendent de tout, particulièrement au titre des services liés aux cartes bancaires. Nous soulignions que le phénomène, particulièrement vivace dans le monde émergent et spécialement en Asie, allait probablement assez vite toucher les pays occidentaux. De fait, Citi, aux Etats-Unis, a désormais pris une longueur d’avance à cet égard et réinvente par là-même l’expérience de paiement.

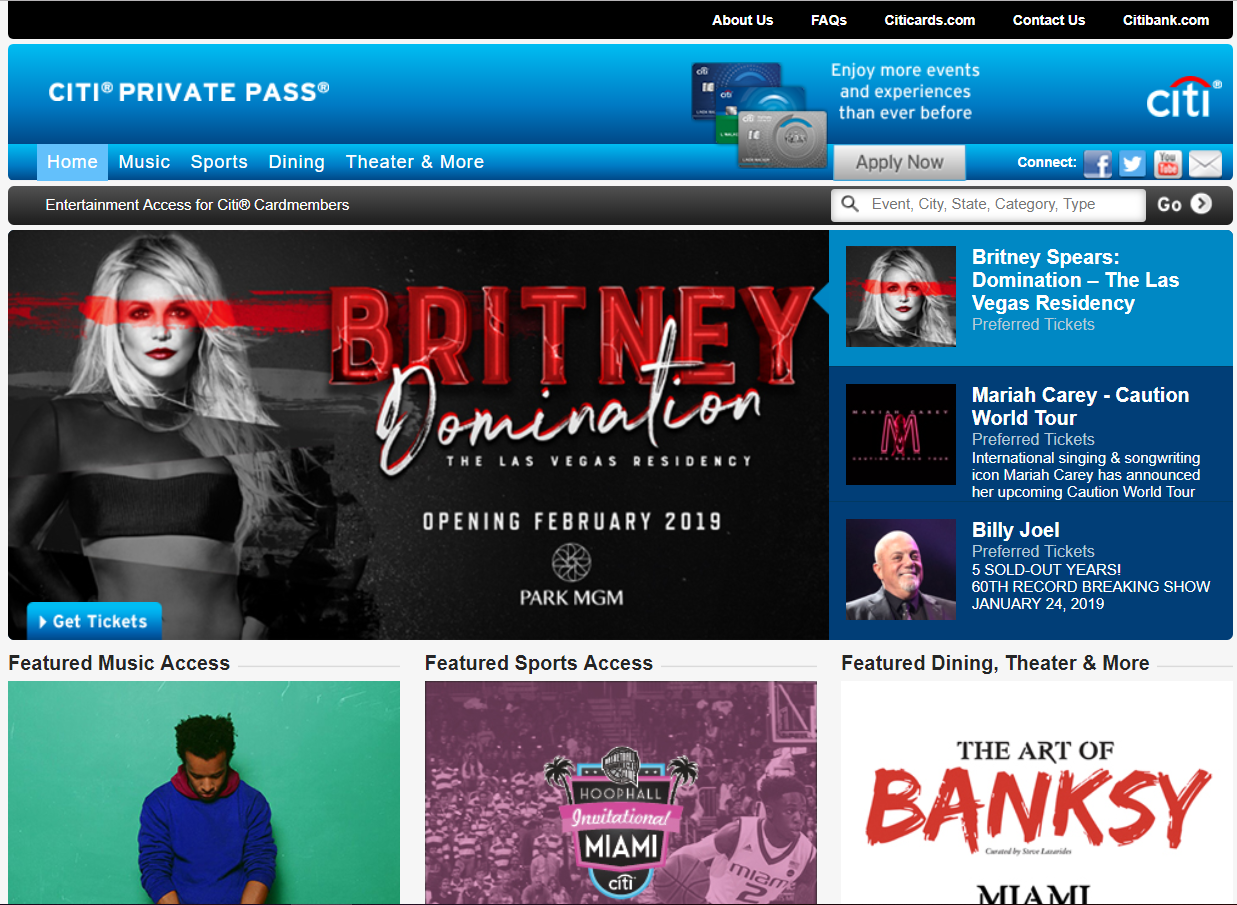

Citi a en effet lancé pour ses clients porteurs de cartes, le site Private Pass, qui propose des accès privilégiés et réservés à toutes sortes d’événements dans les domaines de la musique, du sport, de la culture et des sorties. Très activement managée, cette plateforme a pris une ampleur considérable et elle propose désormais plus de 15 000 événements par an, dont un grand nombre d’exclusivités et d’événements propres (notamment des rencontres d’artistes ou des événements en streaming).

Dans un récent article que The Financial Brand consacre au phénomène, la Global Consumer CMO de CitiGroup, Jennifer Breithaupt, souligne que tout cela a demandé peu d’investissements à la banque, dont la principale ressource, en l’occurrence, tient à ses propres clients. Pouvoir toucher ceux-ci directement et dans des conditions favorables ne pouvait manquer d’attirer un grand nombre de partenaires créateurs d’événements.

Toutefois, l’article traite la démarche essentiellement sous l’angle d’un marketing événementiel/émotionnel visant la promotion de la marque. Mais cela va beaucoup plus loin et se fonde sur le constat que, pour une banque, fournir des moyens de paiement ne peut plus suffire. Dès lors, en effet, qu’elles sont challengées par de nouveaux acteurs qui banalisent fortement leurs offres en la matière, les banques vont devoir, pour conserver leurs clients, s’impliquer un cran plus loin dans les décisions et les actes d’achats, notamment à travers avantages et promotions. Avec son Private Pass, Citi fournit ainsi à ses porteurs de cartes un avantage distinctif que ne propose encore aucun de ses concurrents et qui peut trouver de nombreux prolongements.

La clé d’un tel développement repose sur des partenariats et, en ce sens, le géant de la distribution Walmart vient de décider de co-brander ses cartes de paiement avec la banque américaine Capital One, dont il attend des solutions innovantes en matière d’offres liées à la carte. L’approche sera sans doute assez similaire à celle de Citi.

En commentant cette décision, toutefois, la presse américaine s’étonne de l’intérêt de Walmart pour les cartes, dès lors que son wallet, Walmart Pay, marche bien (il est le troisième wallet le plus fréquemment utilisé aux Etats-Unis). Comme si cela rendait les cartes inutiles.

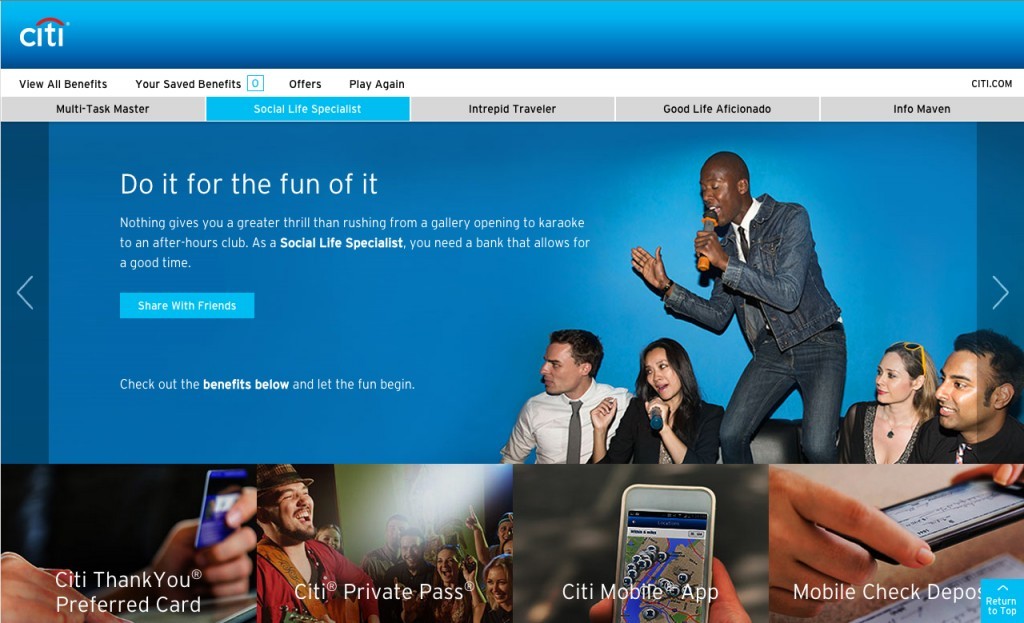

Cependant, la question n’est pas d’arbitrer entre moyens de paiement – même s’il est clair que certains vont prendre plus d’importance que d’autres. Il s’agit plutôt de saisir la nouvelle dynamique des paiements, qui est très bien résumée par l’image suivante :

L’expérience de paiement devient globale et Citi s’efforce d’en saisir les différentes dimensions : un moyen de paiement + une appli mobile à laquelle il est relié de manière inséparable + une plateforme d’offres privilégiées + des événements/rencontres entre clients dans le monde réel, qui permettent la mise en avant de la marque.

Néanmoins, quoique déjà assez aboutie, il ne s’agit là que d’une orientation et d’autres apparaîtront sans doute. Ce qui est certain c’est que l’expérience de paiement est en train de radicalement se transformer et, avec elle, l’image et l’offre de services des banques. De sorte que les établissements qui à ce stade n’ont rien prévu d’autre que de continuer à proposer des cartes et des wallets devraient se poser quelques questions…

Score Advisor