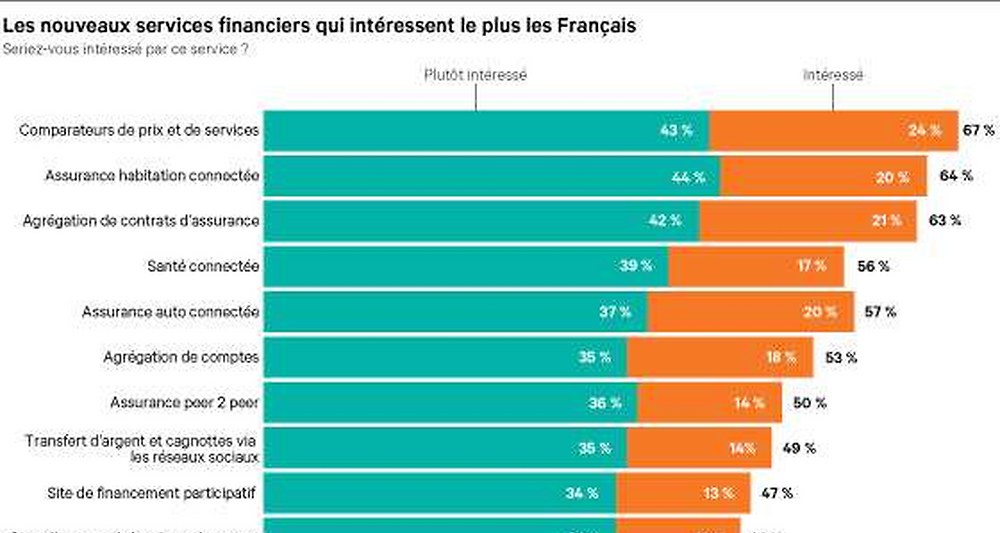

83% des Français ne savent pas ce que veut dire « fintech ». Ils confondent avec fitness. Pourtant, selon un récent article des Echos, qui cite un sondage Harris Interactive pour Deloitte, leur intérêt pour les nouveaux services financiers est bien réel. Les services de transfert d’argent et de cagnottes, ainsi que les sites de finance participative, seraient déjà employés par 15% de la population. De cet intérêt, cependant, la banque digitale tient-elle suffisamment compte ? Ne se limite-t-elle pas, trop souvent, à délivrer en ligne mais sans grand changement ce qui était auparavant proposé à travers d’autres canaux ?

Depuis deux ans, de nombreuses initiatives sont prises par les banques et de nouveaux acteurs qui sont à même de changer radicalement la manière dont on suit ses comptes, dont on gère son argent et dont on envisage ses projets financiers – elles bouleversent, en un mot, les modalités selon lesquelles on interagit avec sa banque. Certaines de ces initiatives sont bien connues, comme les outils de Personal Finance Management. Mais la plupart, très éparpillées et n’apparaissant vraiment que sous une perspective internationale, sont à peine remarquées.

Pourtant, si l’on rassemble les nouvelles fonctionnalités qui, ici et là, d’un établissement à l’autre, à l’échelle internationale, sont venues enrichir l’espace bancaire personnalisé en ligne, le tableau est impressionnant : cagnottes, comptes courants familiaux, assistants de paiements récurrents, crowdfunding personnel, conseils instantanés faisant appel aux réseaux de proches ou à des experts indépendants, coachs d’épargne, prévisions et alertes sur l’état de ses comptes, recommandations immobilières, contextual data, gestion de budget et de projets, …

Les rapports en ligne avec sa banque peuvent désormais faire appel au clavardage, aux emojis, à la vidéo… Le parcours des clients s’enrichit avec la ludification, l’aide aux décisions d’achat, les bons plans… De nouveaux services sont définis : scoring évolutif et interactif, comparateurs de nouvelle génération, analyses en termes de styles de vie, Pair Reviews, … La présentation des produits fait appel aux commentaires des autres clients. Elle est assortie de délais de décision ultra rapides, d’options à la carte, … La personnalisation devient essentielle : certaines néo-banques vont jusqu’à laisser à leurs clients le choix en termes de charte graphique, de logo et même de nom d’établissement…

Enfin, les banques tendent à élargir leurs offres, à les compléter d’autres propositions et de nouveaux services, à travers partenariats, enseignes affiliées, acquisition de startups et internalisation de nouvelles compétences.

A terme, les comportements des clients en seront sans doute complètement modifiés. Toutefois, à ce stade, toutes ces innovations demeurent très dispersées et il est rare qu’un même établissement en propose plus de cinq.

Certaines de ces initiatives peuvent paraître aventureuses, lancées juste « pour voir ». Dans leur ensemble, elles dessinent cependant des tendances qui pourraient bien s’imposer. Elles suivent, en effet, les nouvelles habitudes et attentes des clients digitaux : transparence, instantanéité, nombreuses option de choix, conseil immédiatement accessible, partage d’avis avec d’autres clients… Ces tendances sont générales et frappent de manière tous les services en ligne. Il n’y a pas de raison que les banques leur échappent. Or, justement, avec la robotisation et le Business Process Management, l’assistance offerte aux clients peut être renforcée, distribuée selon différents canaux. Elle rend les clients à la fois plus autonomes et mieux accompagnés.

Il s’agit donc de déterminer quels niveaux de services les banques doivent désormais atteindre. Cela recouvre leurs offres de service, tant dans leur nature que dans leur présentation. Mais cela concerne aussi bien l’expérience client et, plus encore, le style des relations que les banques entretiennent avec leurs clients. Pour cela, une prise de conscience parait encore nécessaire : en ligne, les comportements changent et les attentes en même temps, de sorte que – c’est le véritable enjeu de la banque digitale – les relations que l’on entretient avec sa banque doivent aujourd’hui non pas seulement être accessibles en ligne mais y être bien plutôt redynamisées.

Guillaume ALMERAS/Score Advisor