Est-ce vraiment la toute première ? En tous cas, les blockchains bancaires opérationnelles, servant des usages courants, sont encore très rares et Cuber, lancée par la LHV Pank estonienne, tombe à point alors que depuis un an, l’intérêt des banques pour la technologie de la blockchain ne cesse de faire débat.

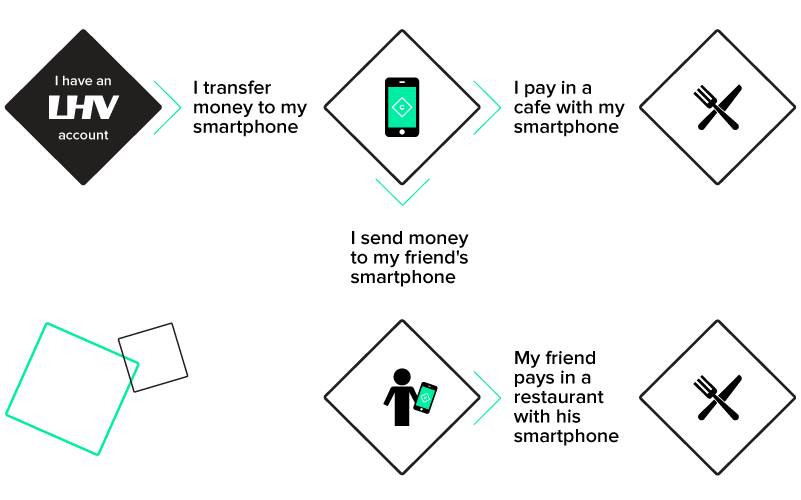

Avec la startup suédoise ChromaWay, LHV a mis sur pieds une blockchain CUBER (Cryptographic Universal Blockchain Entered Receivables) faite pour gérer dépôts et avoirs des clients. A ainsi été lancé un Cuber Wallet, un portefeuille électronique qui permet des paiements et transferts en € sans frais et instantanés et qui utilise la blockchain.

Cet exemple très simple parait particulièrement intéressant. Il montre en effet tout ce qui doit être fait pour développer les blockchains à une échelle où elles pourront concurrencer les systèmes bancaires existants : simplifier, standardiser, connecter à d’autres outils, expliquer et savoir amener les clients à en faire usage, rassurer. Dans le contexte actuel, un tel exemple n’est pas neutre.

Cet exemple très simple parait particulièrement intéressant. Il montre en effet tout ce qui doit être fait pour développer les blockchains à une échelle où elles pourront concurrencer les systèmes bancaires existants : simplifier, standardiser, connecter à d’autres outils, expliquer et savoir amener les clients à en faire usage, rassurer. Dans le contexte actuel, un tel exemple n’est pas neutre.

Deux éléments marquent en effet actuellement l’univers blockchain : un foisonnement d’idées et la prise de conscience extrêmement rapide et réactive qu’ont eu les banques, les assurances et d’autres acteurs face à la menace que représente une technologie qui permet de se passer d’eux, ainsi que face à l’opportunité qu’elle est à même de représenter s’ils parviennent à l’apprivoiser. Quand nous écrivions en avril 2015 que les blockchains annoncent la vraie fin des banques, nous n’imaginions pas l’ampleur que le sujet allait aussi vite prendre !

Aujourd’hui, il semble assez inévitable de voir apparaître, loin de l’esprit libertarien de la communauté bitcoin, des blockchains privées ou semi-privées imposant des contrôles d’identité à l’entrée, la délivrance d’autorisations formelles et limitées en nombre pour le minage ou plus de mineurs extérieurs du tout, une visibilité restreinte des transactions… Cela semble inévitable mais, il faut le souligner : que cela soit le fait des banques ou de startups développant des solutions en mode blockchain. Seule une vision assez erronée de la blockchain peut empêcher de le voir car, quoique décentralisée la blockchain impose des validations et des contrôles qui représentent une charge lourde. De plus, le développement de blockchains à l’échelle de bourses de valeur ou de systèmes de paiement capables de concurrencer ceux qui existent actuellement suppose des investissements colossaux. Seul le développement très relatif du bitcoin le masque. Cependant, qui voudra investir les moyens nécessaires sans en retirer profit ? La question concerne aussi bien les banques que les startups, de sorte qu’il semble artificiel de voir les banques confisquer à leur intérêt les avantages de la blockchain, face à des startups qui en maintiendraient vive la flamme libertaire.

Les banques vont-elles alors s’approprier les avantages de la blockchain à leur seul profit ? L’exemple de Cuber montre que c’est à leur portée. Il témoigne également que ces avantages ne pourront véritablement être mis en valeur qu’à travers des offres simples, transparentes pour les clients.

Rien n’interdit d’imaginer à cet égard que des startups conquérantes puissent détrôner des banques moins agiles pour innover et dont les contraintes réglementaires ne seront pas aisées à adapter à l’univers blockchain.

Guillaume ALMERAS/Score Advisor

2 commentaires