C’est une situation paradoxale : on n’a jamais autant utilisé les cartes bancaires que depuis la crise sanitaire (notamment en sans contact). Pourtant, elles paraissent désormais des outils d’un autre âge.

Oui mais le paiement par mobile décolle lentement, au rythme très particulier des évolutions bancaires : il aura fallu quinze ans pour que le paiement sans contact se généralise !

Dans l’attente, les quelques novations en matière de cartes bancaires stagnent. Ces dernières années, quelques engouements sont assez vite retombés.

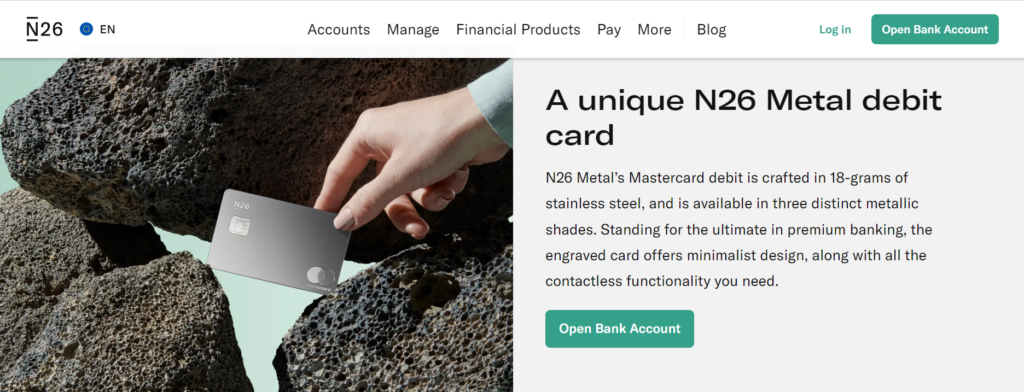

Venue du Moyen-Orient, les cartes en métal ont gagné l’Occident. Non sans snobisme : il faut que la carte en impose, qu’elle soit lourde et sonnante. Ce succès parait anecdotique. Il souligne néanmoins que la matérialité compte dans la banque, ce qu’on a trop tendance à oublier.

D’autres novations se sont vite répandues avec l’essor du e-commerce : cartes tournantes et éphémères (dès 2005 en France avec Virtualis du Crédit mutuel Arkea), avec plafond sécurisé ou sans numéro (Aqua de BBVA, destinée particulièrement aux plus jeunes).

D’autres novations se sont vite répandues avec l’essor du e-commerce : cartes tournantes et éphémères (dès 2005 en France avec Virtualis du Crédit mutuel Arkea), avec plafond sécurisé ou sans numéro (Aqua de BBVA, destinée particulièrement aux plus jeunes).

Plus récemment, les cartes ont servi de support aux paiements fractionnés (à l’achat ou universel) et se généralisent les cartes à usage instantané, en cas de vol ou de perte (notamment via leur tokénisation dans des systèmes de paiement comme Apple Pay ou Google Pay).

Cette dernière novation souligne l’influence du numérique sur l’usage des paiements : les frictions y sont de moins en moins bien supportées. Qu’il s’agisse de l’acquisition d’une carte (50% d’abandon des ouvertures de comptes prenant plus de 3 à 5 mns) ou de son utilisation (et sont ainsi apparues des cartes à autorisation « quasi-automatique » avec lesquelles l’autorisation est suspendue dans certains contextes, pour ne pas être bloqué aux péages ou dans des parkings et stations-service).

Dans ce cadre, le CardsasaService a joué un rôle moteur, avec des acteurs comme Goldman Sachs pour l’Apple Card mais aussi Marqeta ou Cardless – ce qui a d’ailleurs permis la généralisation des cartes d’enseigne.

Aujourd’hui, de gros efforts sont encore réalisés :

Aujourd’hui, de gros efforts sont encore réalisés :

- pour l’embarquement client (voir par exemple chez Discover), notamment avec des formulaires préremplis à travers la connexion à des bases de données extérieures via un numéro de téléphone ou de sécurité sociale.

- En cas de changement de carte, pour alimenter tous les services auprès desquels elle est enregistrée (Control Tower de Wells Fargo, par exemple) ou même en cas de changement de banque (KnotAPI, par exemple).

Finalement, alors que la principale difficulté liée à l’usage courant des cartes bancaires reste que les services et avantages qui leur sont associés sont mal connus des utilisateurs et que leurs tarifs paraissent opaques, TD Bank propose désormais des cartes sans intérêt, avec un abonnement fixe, éliminant (presque) toutes les autres tarifications.

Comme souvent, le changement qui pouvait paraitre le plus évidemment attendu est venu en dernier ! Il n’aura ainsi jamais fallu que deux générations pour standardiser l’emploi des cartes bancaires et ce n’est pas fini…

Cela indique qu’il faudra certainement un peu de temps pour que « prennent » les super-cartes, dont la mode est assez vite retombée.

Selon un modèle lancé dès 2014 notamment par Coin aux Etats-Unis, une super ou meta-carte permet de regrouper sur un support unique de paiement toutes ses cartes (paiement, fidélité, … tout ce qui existe sous la norme EMV avec Plastc, aujourd’hui disparu). L’idée était en fait apparue avec les premiers Wallets mais elle s’est très vite heurtée à une laborieuse gestion manuelle de ses achats (affecter les dépenses aux différents comptes de cartes et ceci préalablement à l’achat), qui ne pouvait qu’être dissuasive pour de nombreux utilisateurs.

Certaines réponses ont été proposées. Curve a ainsi permis d’affecter les dépenses postérieurement jusqu’à 14 jours après les achats (sous la limite de 1 000 £) mais cela ne rendait pas la gestion moins fastidieuse, au contraire.

De sorte qu’une tendance toujours actuelle consiste à standardiser et à faciliter l’emploi des super-cartes. Optimiser le recours à l’une ou l’autre selon les promotions associées (le wallet MaxRewards, par exemple). Automatiser, avec l’IA, l’allocation des dépenses pour tenir compte des frais, taux de change (si l’on est à l’étranger), promotions et assurances associés.

On en arrive alors très vite à proposer un coach de dépenses (Nickels, par exemple, qui propose surtout ses services en marque blanche aux banques), à un véritable pilotage budgétaire, qui peut même devenir un canal pour proposer des facilités de crédit (Curve).

Il faudra sans doute encore pas mal d’efforts pour fluidifier et rendre performante ce genre de fonctionnalités. Lesquelles, devenant un moyen de paiement en soi sur mobile ((Kasheesh), rendent la notion même de carte bancaire tout à fait accessoire.

carte bancaire tout à fait accessoire.

En quoi les dernières tendances en matière d’évolution des cartes bancaires soulignent que celles-ci ne représentent plus un sujet en soi !