Adoptée le 8 octobre 2015, la seconde Directive européenne sur les services de paiement entrera en vigueur en janvier 2018. Dès sa publication, les commentaires ont été unanimes : cette Directive devrait susciter une mutation majeure, encourageant la concurrence et l’innovation et permettant notamment aux fintech et à d’autres acteurs de développer de nouveaux services susceptibles de faire largement ombrage aux banques. Cependant, est-ce vraiment ce à quoi nous allons assister dans quelques mois ? Les résultats d’un sondage mené par Accenture Consulting et l’University College Dublin au premier semestre 2016 en Irlande et en Angleterre, récemment remis en lumière, invitent à considérer que les choses pourraient se passer de manière sensiblement différente.

Parmi les objectifs de la Directive, les commentateurs ont mis en avant la volonté d’ouvrir le marché des paiements à de nouveaux acteurs, afin de développer la concurrence et de réduire les coûts pour les consommateurs. Plus précisément, la Directive reconnait deux nouvelles catégories d’acteurs : les P.I.S.P (Payment Initiation Service Provider) et les A.I.S.P (Account Information Service Provider). Et les derniers – on parle en France « d‘agrégateurs de comptes » – ont particulièrement retenu l’attention. Ils développent des outils de PFM qui agrègent les différents comptes que possèdent leurs utilisateurs, à partir de quoi ils peuvent proposer d’autres services, ainsi que des conseils personnalisés, assortis d’offres sélectionnées et de promotions. Au-delà des paiements, ces agrégateurs seraient ainsi à même de devenir des intermédiaires de premier contact pour leurs clients, à la place des banques chez lesquels ceux-ci possèdent des comptes. Car la Directive pose que les banques devront donner aux agrégateurs accès aux données dont elles disposent sur leurs clients, dès lors que ces derniers en exprimeront la demande. La Directive ne précise pas techniquement comment, laissant cette tâche à l’European Banking Authority mais tout le monde s’accorde à penser que ces transferts de données auront lieu à travers des API.

Selon la Directive, toute entreprise qui fournit et conserve des informations de paiement sur des comptes clients devra rendre ces dernières accessibles à des tiers, sous réserve que le client leur en ait donné l’autorisation. Bien entendu, pour les banques, une telle évolution comporte un danger important de désintermédiation en leur défaveur – ou, pour dire les choses plus crûment, un danger de concurrence frontale et brutale. C’est précisément à partir de ce constat que les commentateurs ont parlé de mutation majeure.

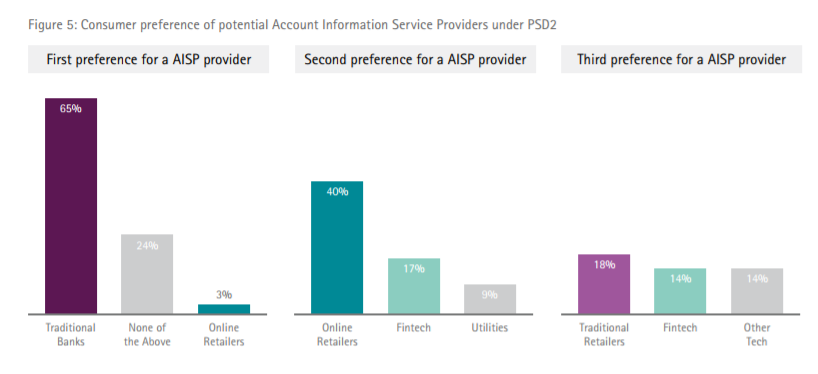

Qu’en pensent les clients des banques cependant ? Les résultats de l’enquête d’Accenture prennent à rebrousse-poil les objectifs des régulateurs européens. Irlandais et Anglais – ces derniers représentants d’assez loin les consommateurs européens qui ont vu le plus grand nombre de fintech et de néobanques leur proposer de nouvelles offres – trouvent la fonction d’agrégation de comptes utile et intéressante. Mais, pour en bénéficier, ils préfèrent très largement (65%) passer par… leur banque ! Et c’est encore plus net (76%) pour la fonction de PISP :

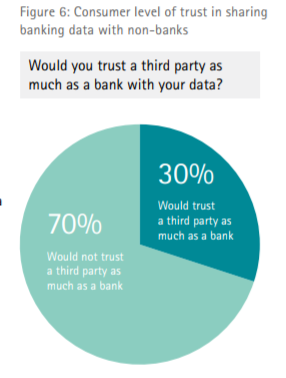

En second choix, dans les deux cas, 40% d’entre eux pourraient se fier à de grandes places de marché en ligne (comme Amazon). Mais les néo-banques, les fintech ou les réseaux sociaux font l’objet d’une importante défiance. Au total, ils sont 70% à ne pas faire confiance à des tiers, comme ils le font à leur banque.

En second choix, dans les deux cas, 40% d’entre eux pourraient se fier à de grandes places de marché en ligne (comme Amazon). Mais les néo-banques, les fintech ou les réseaux sociaux font l’objet d’une importante défiance. Au total, ils sont 70% à ne pas faire confiance à des tiers, comme ils le font à leur banque.

Certes, ce pourcentage est générationnel : il croit avec l’âge, tandis que les 18-24 ans ont beaucoup moins d’appréhensions que leurs aînés à laisser des tiers accéder à leurs données. Mais rien n’assure que cette opinion se maintiendra avec la montée en âge. Par ailleurs, contre toute attente, ce sont les clients les plus multi-bancarisés qui sont les moins intéressés par des agrégateurs de comptes autres que bancaires !

De tels résultats invitent à reconsidérer nombre de visions communes, tant sur la DSP2 que, plus largement, sur les évolutions bancaires à venir.

Il convient d’abord de remarquer que la fonction d’agrégation de comptes qu’on présente comme révolutionnaire reste particulièrement floue. De quoi s’agit-il ? D’une simple fonction commode de consultation de ses comptes ? Les banques la développent également, souvent avec les mêmes outils ! Au-delà, en fait de conseil personnalisé, que pourront proposer de plus les agrégateurs que de simples comparateurs ? Sur la base de quelle expertise ? Quelles décisions, quels engagements fermes en matière de crédit seront-ils à même de prendre vis-à-vis de leurs clients, à la place des banques dont ils resteront les intermédiaires ? Il faudrait que ces nouveaux acteurs proposent une expérience client radicalement nouvelle. Au vu de ce qui est développé actuellement, on en est encore très loin – d’autant que l’appétit actuel des investisseurs pour les fintech contribue plutôt à écarter les solutions les plus originales.

Il faut ensuite constater, à partir des résultats de l’enquête d’Accenture, que les fintech ne bénéficient pas d’un capital de confiance a priori. C’est un point qui est très largement négligé tant on est enclin à considérer que l’innovation – qu’on invoque désormais à longueur de temps comme un mantra – ne peut qu’emporter l’adhésion. Pourtant, la grande majorité des fintech et néo-banques demeurent non seulement totalement inconnues du public mais mobilisent peu sa curiosité. En fait, il faudrait même aller plus loin et se demander si l’image des fintech est finalement favorable. Pour le public, Uber a révélé que les startups pouvaient également avoir des côtés sombres… Au total, si l’on considère – c’est la clé de tout – que l’adhésion du public à de nouveaux services, dont la valeur ajoutée parait encore assez mince, sera lente, alors la DSP2 ne parait plus du tout si favorable aux fintech. Alors qu’elle les corsète en effet dans un statut assez rigide d’établissements de paiement, assorti d’obligations contraignantes en termes de sécurité réglementaire, elle ferait d’elles, dans l’hypothèse d’un développement à faible rythme, autant de proies faciles pour les banques.

On ne peut manquer enfin de s’étonner du caractère incroyablement punitif des dispositions de la DSP2 pour les banques européennes. Celles-ci sont en effet sommées, en des délais très courts et aux prix d’aménagements informatiques onéreux, de faciliter la montée en puissance de tous ceux qui voudront leur ravir leurs clients ! Dans quel autre secteur trouverait-on des dispositions aussi défavorables qui, par ailleurs, placent les banques européennes dans une position inéquitable par rapport à des compétiteurs non-européens – étant rappelé au passage que, bien plus que les GAFA, les grands de l’internet chinois disposent aujourd’hui d’une vraie longueur d’avance quant au renouvellement de l’expérience client dans la gestion des finances personnelles et l’accès personnalisé à des produits et services bancaires.

La plupart des commentateurs ont estimé que la DSP2 crée une opportunité pour les banques de détail de repenser leur modèle et leurs services, au risque, sinon, de rester à la traîne face à de nouveaux prestataires visionnaires et innovants. Mais si ceux-ci se heurtent à l’inertie de la plupart des clients, la Directive favorisera-t-elle autre chose qu’une compétition brutale et inégale entre établissements bancaires, avantageant les plus gros et aboutissant in fine à des concentrations ? Le contraire, en somme, de ce qui est recherché. Tout cela pour ça !?

I. Reider/Score Advisor