Google vient d’annoncer l’abandon de son projet de comptes courants et, pour nous, les raisons que l’on invoque pour expliquer cette décision ne sont pas suffisantes.

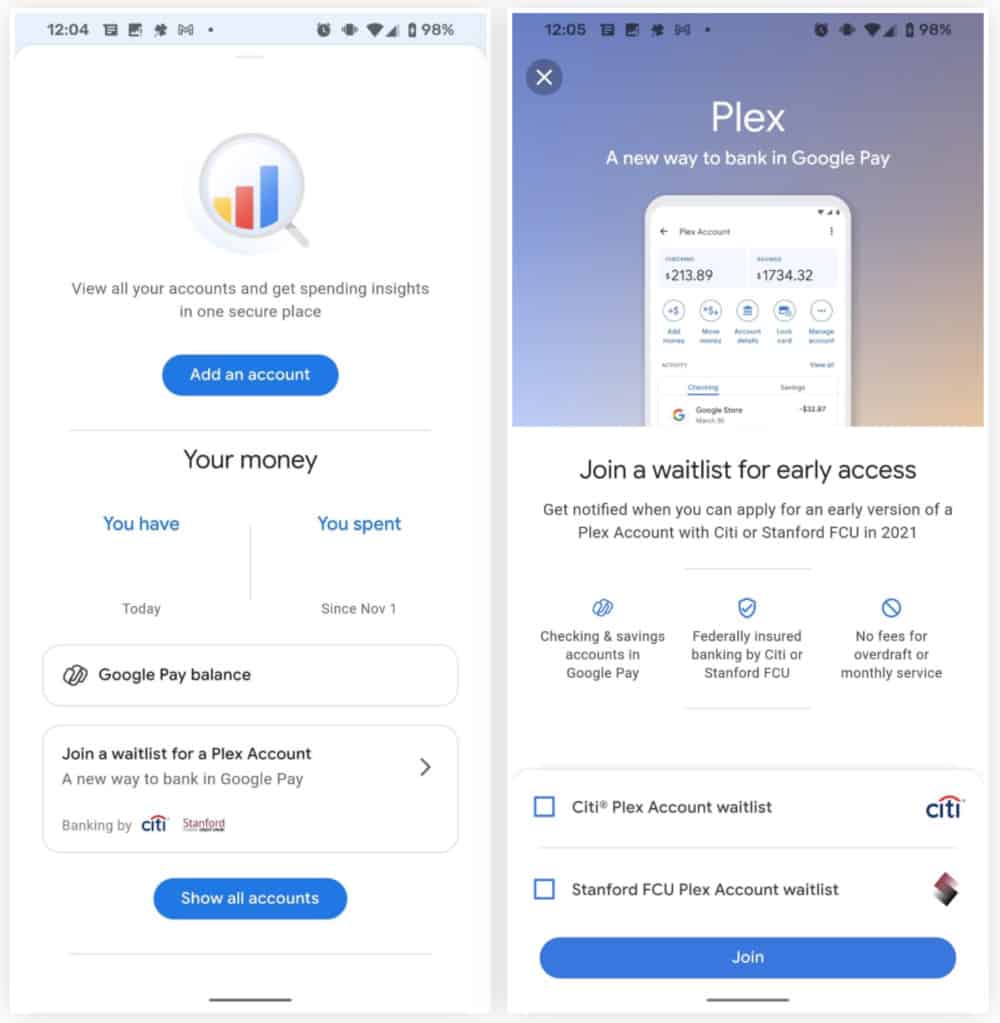

En 2020, Google envisageait en effet d’offrir dès 2021, à travers Google Pay, la possibilité d’ouvrir des comptes bancaires chez Citigroup, ainsi qu’auprès du Stanford Federal Credit Union. Cela devait correspondre à une offre baptisée « Plex », sans frais de compte ni de découvert, sans minimums de dépôt exigés, accompagnée d’une carte de paiement Mastercard.

Les études de marché s’étant montrées plutôt favorables, comment expliquer le recul de Google ? Différentes raisons sont avancées dans la presse.

Le projet se serait enlisé depuis le départ de Caesar Sengupta, responsable des paiements chez Google. Il est en effet parti en mars dernier créer sa propre fintech, Arbo Works, emportant avec lui une large partie de son équipe.

De son côté, dans Forbes, Ron Shevlin avance qu’à trop concurrencer ainsi directement les banques, Google risquait de s’empêcher de les attirer sur ses services de Cloud et d’IA, ce qui représente pour elles un marché considérable et plus immédiatement rentable sans doute.

Au total, beaucoup d’observateurs semblent considérer que la menace que les Big Tech sont à même de faire peser sur les banques s’éloigne ainsi pour un bon moment. Certes, Apple a lancé avec succès une carte de crédit en 2019 (avec Goldman Sachs) et envisage de lancer une offre de paiements fractionnés. Mais c’est à peu près tout. Amazon a envisagé d’offrir des comptes bancaires à ses clients en 2018. Mais rien ne s’est concrétisé. Uber a limité ses ambitions de devenir une fintech l’année dernière avec le départ de Peter Hazlehurst. Et Facebook a bien du mal à porter son projet de monnaie numérique.

A notre avis, toutefois, Google a moins abandonné son projet qu’il n’a changé de stratégie. L’enjeu n’est plus pour lui de se substituer aux banques. Il l’annonce d’ailleurs clairement : il entend donner aux fournisseurs de services financiers, dont les banques, des capacités numériques nouvelles et non fournir lui-même de tels services. Selon le porte-parole de Google à CNBC : “Our work with our partners has made it extremely clear that there’s consumer demand for simple, seamless and secure digital payments for online and in-store transactions. We’re updating our approach to focus primarily on delivering digital enablement for banks and other financial services providers rather than us serving as the provider of these services.”

On ne peut être plus clair : Google ne veut pas devenir une banque ! Il veut développer le principal réseau de distribution des produits financiers. Par lequel toutes les banques devront passer si elles veulent continuer à exister. Ce qui les conduira par ailleurs à adopter les technologies et les services de Cloud de Google.

Comme nous le verrons dans le prochain billet, Google a finalement adopté une stratégie similaire à celle de Paypal.

Score Advisor