Et si la banque américaine Opes Advisor, spécialisée dans l’immobilier et la gestion de patrimoine, était assez représentative de ce que sera la banque de demain ? Certes, à force d’être employée dans tous les sens, l’expression « banque de demain » peut paraître désormais assez galvaudée. Elle s’impose pourtant à travers la simple comparaison du site d’Opes Advisors avec ceux des banques traditionnelles. Suivez le guide !

Vous songez à acheter un bien immobilier et/ou vous vous posez des questions sur votre patrimoine et vos revenus futurs ? Vous voici dans l’espace immobilier du nouveau site du CIC (il en fallait un pour mener une comparaison et nous n’avons pas choisi particulièrement celui-ci, nous aurions pu prendre une autre banque) :

Beaucoup d’informations apparaissent, un peu pêle-mêle. Comment en savoir plus ? Un conseiller peut vous rappeler. Ou bien, vous pouvez remplir un dossier en ligne. Quinze minutes suffisent. Vous obtiendrez une réponse sous 48 heures.

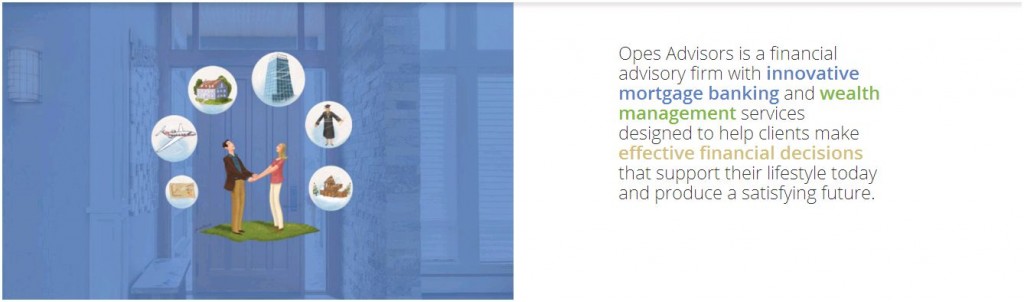

Nous voici à présent sur le site d’Opes Advisors et l’accroche est assez différente :

Pas d’informations particulières ni produits mis en avant. Quel est votre besoin ? Acheter simplement un bien ? Inscrire plus largement cet achat dans la perspective de vos revenus et patrimoine futurs ? Dans les deux cas, il s’agit de vous aider à prendre la bonne décision. Et, dans les deux cas, à cet effet, seront mis à votre disposition un app de gestion et un conseil personnalisé, y compris en agence.

On parlera du taux plus tard, dis le site. A ce stade, le seul engagement d’Opes Advisors – il compte ! – est de boucler l’opération dans les deux semaines.

En attendant, vous avez un grand choix de conseillers :

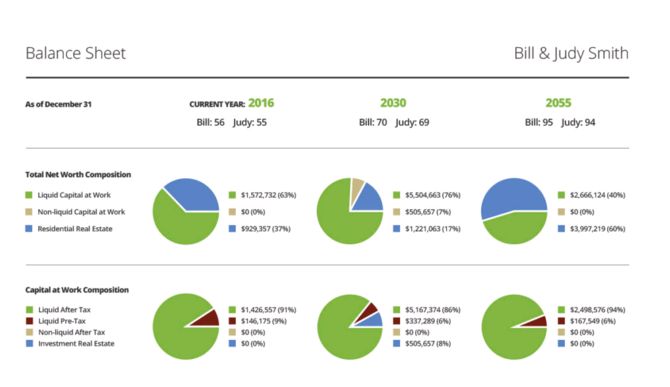

Et vous pouvez utiliser des outils de projection et de gestion :

Opes Advisors propose, en plus des crédits immobiliers, des produits de placement. Ils ne sont pas particulièrement mis en avant cependant. Opes Advisors formule avant tout une proposition simple, une relation de conseil personnalisée, fondée sur un objectif : le maintien et l’accroissement de votre niveau de vie.

Les autres banques ne parlent pas comme ça et, avec le CIC, que nous avons pris pour exemple de comparaison, les différences sautent aux yeux :

- Chez Opes Advisor, j’entre en contact avec Daniel ou Lauren. Au CIC, « un » conseiller va me rappeler.

- Au CIC, on me propose de remplir en ligne un dossier en quinze minutes pour exprimer ma demande de financement. On reviendra vers moi ensuite. Opes Advisor me parle d’abord de mes besoins, de mes inquiétudes, de mes attentes et me propose d’entrer directement en contact avec quelqu’un de compétent pour en traiter.

- Je peux solliciter un crédit au CIC. J’imagine qu’on me posera alors des questions sur ma situation. Chez Hopes Advisors, si je le souhaite, on va d’emblée m’aider à envisager et à prévoir mon avenir, ce qui est finalement le plus important et ce qui me préoccupe en fait.

Bref, d’un établissement à l’autre, pour vendre finalement la même chose, la perspective a complètement changé. C’est que le niveau de service parait sensiblement différent. Il n’y a rien, fondamentalement, chez Opes Advisors, que ne puisse proposer le CIC ou d’autres banques (qui ne disposent cependant pas toutes d’apps comparables). Mais, avec des produits très classiques, la banque américaine rehausse considérablement le niveau de service. Les besoins et attentes des clients sont largement pris en compte, les outils digitaux sont à leur place et, très significativement, le site prend le temps d’expliquer à quoi ils servent et ce qu’ils apportent. Le conseil, enfin, est largement mis en avant. Et c’est le client qui est ainsi valorisé – bien plus qu’à travers les démarches anonymes qu’invite à réaliser le CIC.

Dès lors, la menace, pour les banques traditionnelles, parait sérieuse – bien plus qu’avec les autres formules qui, depuis dix ans, ont essayé d’inventer la banque de demain : néo-banques pour branchés, banques plateformes dont les modèles économiques paraissent assez incertains, banques 100% en ligne ou sur mobile, dont les cœurs de cibles semblent décidément bien plus étroits que l’on n’imaginait. Dans le domaine financier, beaucoup de nouveaux acteurs ont voulu et veulent encore ringardiser les banques classiques. L’approche à néanmoins ses limites ; d’autant qu’il n’est pas si simple d’organiser un service bancaire complet, cohérent et performant.

Rien de tel avec Opes Advisors qui, pour une offre classique, joue simplement sur la qualité de service et met particulièrement le client en avant. Au point, de faire paraître l’offre des banques classiques passablement… bas de gamme ! – avec toutes nos excuses au CIC, simplement pris pour exemple et qui fait ici nommément les frais de la comparaison.

D’un autre côté, Opes Advisors, quoique jeune, est une banque comme les autres et qui aspire à devenir une banque de masse :

Dès lors, son exemple indique peut-être simplement une orientation que les banques vont, vont devoir, suivre. Cela va néanmoins à l’encontre des orientations actuelles d’un certain nombre d’établissements

P. Adoux/Score Advisor

Un commentaire