BBVA compte certainement parmi les établissements les plus innovants. Parmi ceux qui explorent le plus volontiers des stratégies nouvelles. Aussi est-il particulièrement intéressant de voir sa filiale américaine, BBVA Compass, s’approprier le Concierge Banking et le démocratiser.

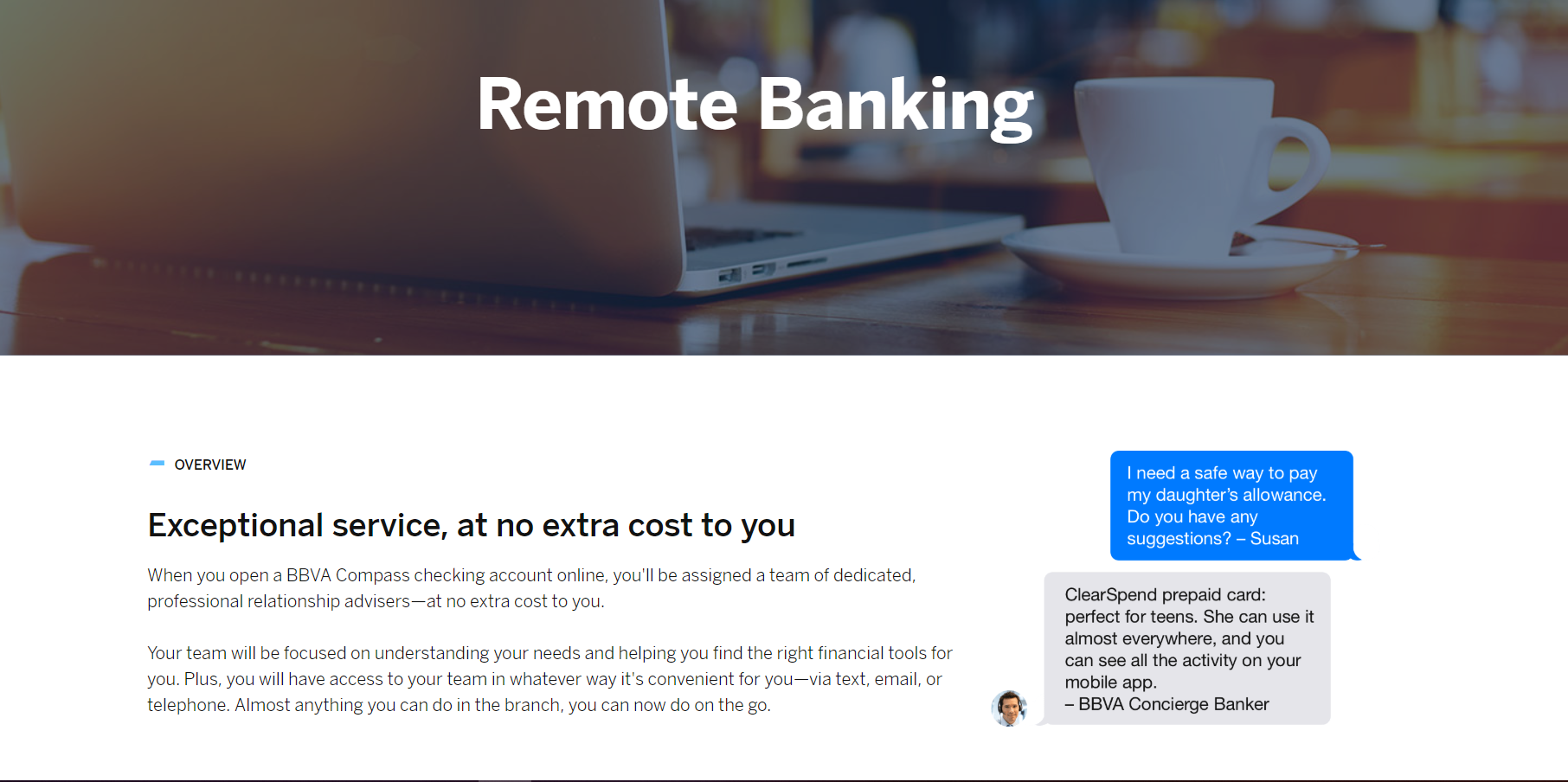

Le concept est simple : une banque met à la disposition de chacun de ses clients un interlocuteur unique, ainsi que souvent, de plus, une petite équipe d’experts bien identifiés. Et, exactement comme le concierge d’un hôtel de luxe, cet interlocuteur n’hésite pas à remplir toute une gamme de services en rapport avec les dépenses de ses clients (réservations, achats, règlements, …). Ce service n’a rien de nouveau mais il est traditionnellement réservé aux clients de la banque de gestion de fortunes.

C’est qu’un tel service est onéreux. Il a été estimé à 48 000 $ par client et par an (si le même concierge banker sert en même temps plusieurs clients). Malgré cela, un certain nombre d’établissements, particulièrement dans les pays anglo-saxons, en Amérique latine et en Asie, ont commencé à l’étendre à une clientèle plus large, Premium, et non seulement fortunée.

BBVA Compass, lui, sous une perspective sensiblement différente, a étendu le service à l’ensemble de ses clients.

Comment cela est-il possible ? Comment BBVA fait-il ? En fait, il ne le fait pas vraiment ! Il ne propose pas véritablement un service de concierge banking assimilable à celui que l’on peut trouver dans des banques privées. Pour autant, du concept, BBVA Compass retient bien l’essentiel : le rapport privilégié de ses clients à une équipe dédiée.

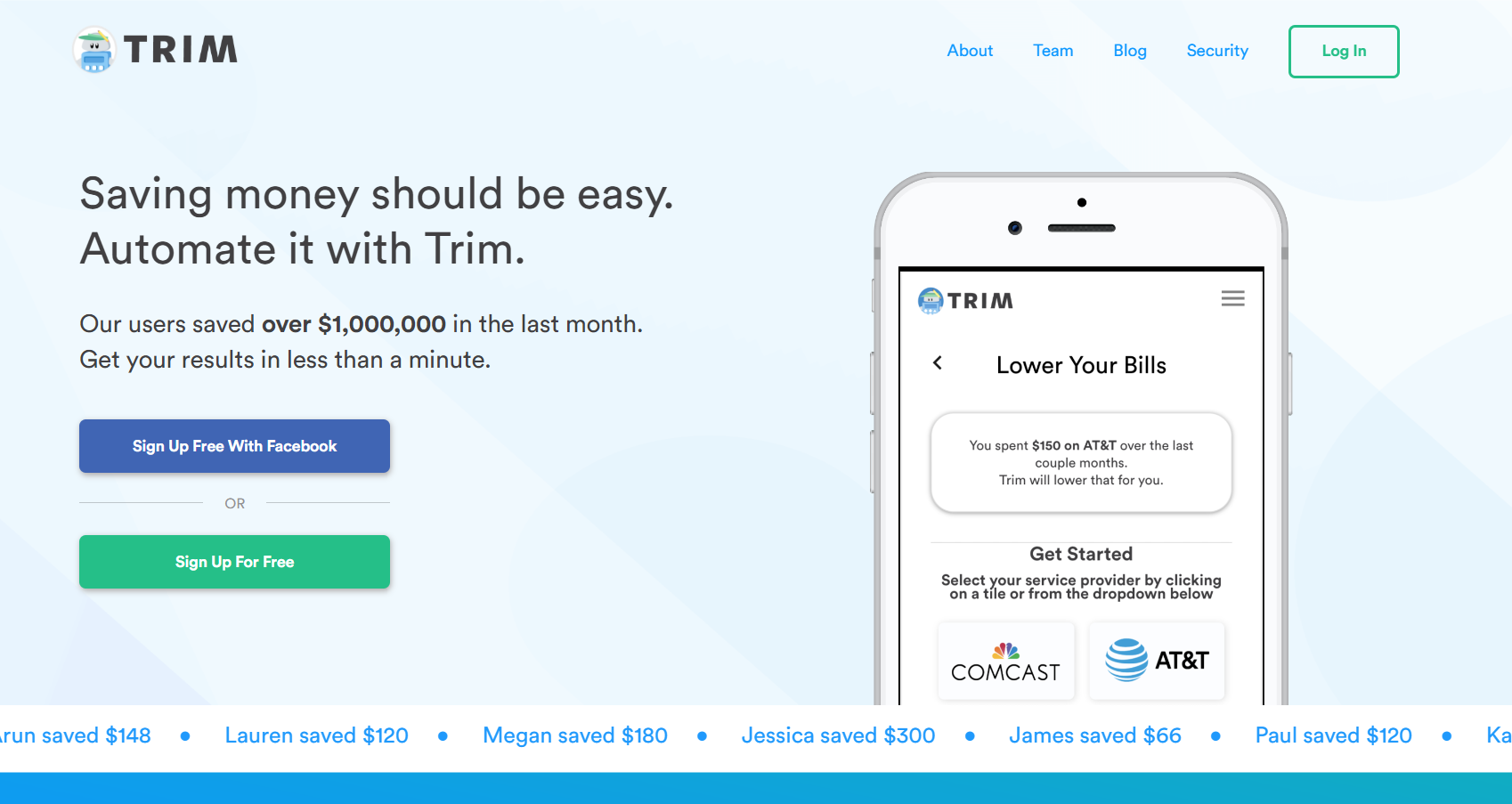

Quant au reste, quant aux autres services, BBVA Compass compte bien les fournir à terme. Mais à travers des outils digitaux, mobilisant l’IA. Des bots avec lesquels on communiquera en langage naturel et qui ne seront pas forcément développés par les banques. D’ores et déjà, un robot comme Trim, en accédant aux comptes de ses utilisateurs, détecte des dépenses inutiles et peut se charger de certaines démarches, comme la résiliation d’abonnements. Ce sont là des tâches qu’intégreront de plus en plus les assistants virtuels vocaux et l’on sait qu’un acteur comme WeChat, en Chine, s’y emploie particulièrement. Comme Amazon et comme Facebook, auxquels il a d’abord servi de modèle.

Or c’est exactement sous cette perspective que se place l’initiative de BBVA Compass. Les services proposés sont encore maigres mais l’important est de mettre le concept en place : un niveau de service proprement humain qui viendra en plus des fonctions automatisées des assistants virtuels. Pour une partie de la clientèle la plus large possible, un contact humain ménagé et une relation directe de confiance, que les clients réclament mais qui ne passera plus ou plus forcément par un lieu défini comme l’agence (il convient à ce titre de souligner qu’un aspect essentiel du concierge banking tient à ce que le banquier se déplace à la rencontre de ses clients). Sans se réduire non plus obligatoirement aux canaux digitaux. Un rapport d’expertise et de services personnalisés, qui seront de plus en plus élargis à travers une architecture ouverte.

En fait, un certain nombre d’établissements sont aujourd’hui assez proches d’une telle démarche, notamment du côté des banques en ligne et néobanques. Ils n’en ont néanmoins pas le concept, que BBVA a commencé à définir. Posant ainsi les bases de ce qui pourrait bien être un des grands modèles de la banque de détail de demain.

Score Advisor