Il ne représente encore que 5% des transactions à distance en France (un peu plus au Royaume-Uni). La crise va-t-il développer son essor ?

Le Pay-by-Bank est assimilable à un virement, instantané ou normal, initié par les commerçants directement sur le compte de leurs clients via un intermédiaire (banque ou fintech) ou Payment Initiation Service Providers (PISP), en utilisant l’open banking.

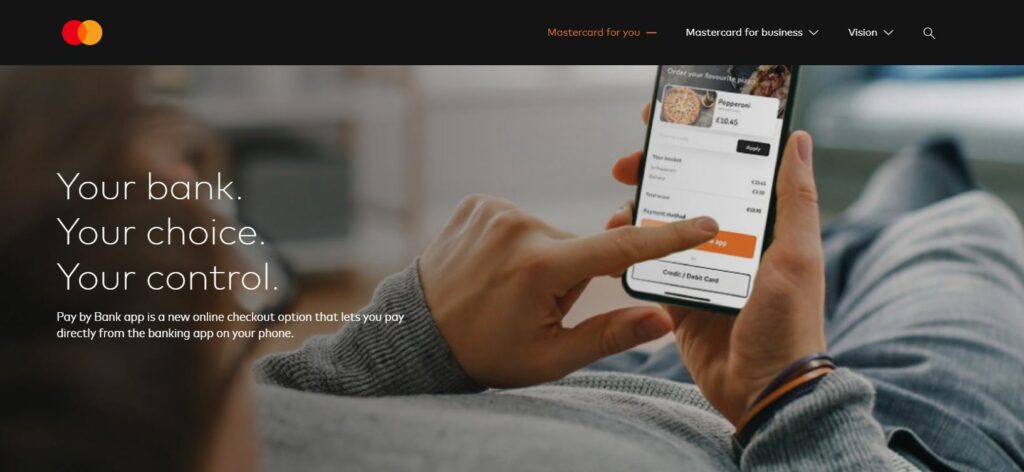

Au moment du paiement, l’utilisateur sélectionne sa banque et est automatiquement redirigé vers son espace client. Il s’identifie et peut ainsi, après vérification du montant, valider la transaction. Le client procède alors à une authentification renforcée pour valider l’achat, en renseignant un code confidentiel ou bien par un système biométrique. Il est averti instantanément sur la page de paiement de l’acceptation de sa transaction.

- Un gain de temps précieux pour les clients : plus de saisie, les informations sont préremplies, plus besoin de rajouter manuellement le bénéficiaire. Aucune donnée sensible n’est collectée. Le plafond de dépenses est par ailleurs élevé: entre 3 000€ et 100 000€ en fonction des banques.

- C’est un mode de paiement moins cher et plus sécurisé (assurance d’une provision en compte suffisante pour le règlement, virement irrévocable) pour les commerçants. Cependant, ces économies devront sans doute être partagées au départ avec le consommateur sous forme de remises afin de stimuler l’adoption par les clients.

- La suppression de nombreux intermédiaires fait baisser les coûts par rapport aux modes de paiement traditionnels. Par rapport aux règlements par carte, cela représente un manque à gagner pour les banques (pas d’interchange mais pas de frais de schemes).

Les opportunités de développement du Pay-by-Bank sont variables selon les pays. En Allemagne, par exemple, la carte de débit nationale Girocard ne permet pas le commerce électronique, ce qui en fait un terrain propice aux PISP. Aux Pays-Bas, près de 60 % des ventes en ligne sont réalisées avec iDeal, le mode de paiement par virement bancaire prédominant dans le pays, tandis que seulement 16 % sont réalisées par paiement par carte. Par conséquent, les consommateurs sont déjà habitués à acheter sur Internet par le biais de transferts directs en ligne depuis leur compte bancaire (voir ici).

En France, en revanche, 80 % des achats en ligne sont effectués par carte. Or, par rapport à cette dernière, le Pay-by-Bank n’offre pas d’assurance intégrée ou la possibilité de rétro-facturation en cas de litige ou d’annulation. A contrario, les articles coûteux plaident pour le Pay-by-Bank du fait des plafonds des cartes. Toutefois, les paiements fractionnés peuvent également s’appliquer aux articles coûteux, notamment à travers un fractionnement post-achat via la carte.

Cela n’empêche pas certains acteurs de miser sur le Pay-by-Bank, comme JP Morgan, aux Etats-Unis, qui s’est associé à la solution développée par Mastercard pour l’offrir à ses clients. On attend également que de plus en plus de places de marché importantes le proposent.

Les plus optimistes avancent à cet égard qu’en période de pouvoir d’achat, une défiance générale va gagner les dépenses par carte. Tandis que le Pay-by-Bank procurera à leurs yeux un sentiment de contrôle de son argent comparable à celui ressenti avec l’argent liquide. Un meilleur contrôle de ses dépenses et un suivi facilité par le débit direct en compte.

Les plus optimistes avancent à cet égard qu’en période de pouvoir d’achat, une défiance générale va gagner les dépenses par carte. Tandis que le Pay-by-Bank procurera à leurs yeux un sentiment de contrôle de son argent comparable à celui ressenti avec l’argent liquide. Un meilleur contrôle de ses dépenses et un suivi facilité par le débit direct en compte.

Il s’agit en sorte de compter avec un retour des méthodes de gestion élémentaires de budget que la crise nourrit, comme l’illustrent les « enveloppes TikTok ».