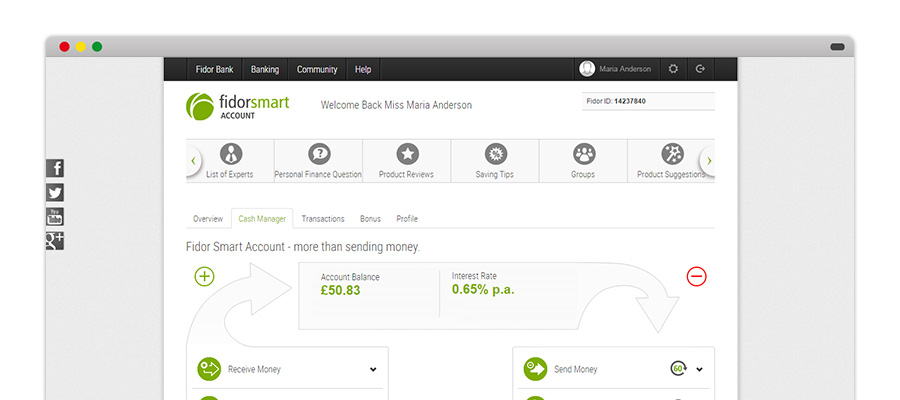

La repérerez-vous immédiatement ? Même un observateur aussi averti que Chris Skinner n’en dit mot en présentant la néo-banque allemande et son Smart Current Account, gagnant des Global Banking Innovation Awards 2015 de BAI. Regardez bien la capture ci-dessous cependant. Rien ne vous surprend ?

Pour notre part, c’est la première fois que nous voyons associées à un compte bancaire les icônes « List of Experts » et surtout « Groups ». La première fois que les réseaux sociaux sont ainsi directement liés au compte courant.

Certes, dira-t-on, mais cela tient au caractère très particulier de Fidor, qui s’est bâtie autour d’une véritable communauté de clients. Fidor est à ce point née des réseaux sociaux qu’on peut s’y enregistrer à partir de Facebook, tandis que la rémunération des dépôts est d’autant plus élevée que l’établissement reçoit plus de likes !

Fidor, en effet, n’est pas seulement une banque qui s’appuie sur les réseaux sociaux. Elle en est un ! Fidor rassemble une communauté de membres, régulièrement sollicités, notamment pour la conception des services et produits et invités à traiter directement entre eux (échanges de bons plans, prêts en peer-to-peer). Mais Fidor est en même temps une banque comme les autres, proposant des crédits et moyens de paiements et ouvertes à de nombreux partenariats avec d’autres institutions. Surtout, Fidor est une banque particulièrement innovante et cela doit éviter de croire que cette particularité sur son Smart Current Account ne peut concerner qu’elle.

Aux USA, 30% des possesseurs d’un smartphone l’utilisent en faisant leurs achats, en ligne ou en magasin : 84% pour solliciter les conseils de proches, essentiellement à travers les réseaux sociaux, et 25% pour comparer les prix. 21% des Français font de même et cette pratique ne cesse de se répandre. Les avis, de pairs et d’experts, sont de plus en plus requis, en mode accès immédiat. Mobiles et réseaux sociaux offrent en effet la possibilité d’être éclairés, où qu’on se trouve, par des avis choisis et quasi instantanés.

Dans un monde digital, les services doivent permettre une appropriation individuelle et notamment une connexion constante avec son réseau. Le propre des réseaux sociaux est en ce sens d’offrir à leurs membres un espace personnalisable et le pari de Fidor est de considérer qu’il doit en aller de même du compte bancaire courant en ligne. Si l’on veut que les clients y soit pleinement actifs, il faut leur donner les moyens d’être interactifs.

C’est là une dimension que les jeux en ligne ont tout de suite explorée mais que très peu de banques ont encore intégrée. Il est cependant probable que la démarche de Fidor sera imitée. D’ici cinq ans, sans doute, d’autres établissements auront développé des solutions similaires, notamment à travers leurs appli mobiles – partage de ses envies d’achat avec ses amis, demande de votes à ses contacts, etc. – et, avant dix ans, ce sera devenu une norme.

I. Reider/Score Advisor

Un commentaire