Il est devenu de bon ton d’afficher ses doutes quant à l’avenir de Facebook et, nous le constatons sur ce site, l’intérêt pour les rapports des banques et des réseaux sociaux a beaucoup baissé ces trois derniers mois. Au risque de faire oublier un challenge assez déterminant : la monétarisation des réseaux sociaux.

Au fil de la chute de l’action Facebook, il est devenu courant de souligner le manque de visibilité quant à la rentabilité de ce réseau. Mieux vaudrait reconnaître que le chiffre annoncé lors de l’introduction en bourse d’une valorisation à 20$ de chaque utilisateur était hautement fantaisiste. Les utilisateurs américains de Facebook lui rapportent chacun au mieux 4$, les utilisateurs européens 2$ et les utilisateurs asiatiques 1$. Mais les investisseurs ne reconnaissent jamais facilement qu’on a abusé de leur crédulité ; de sorte que les uns préfèrent considérer que, depuis sa mise en bourse, le réseau est tout simplement en perte de vitesse, particulièrement chez les plus jeunes, ce qui est à ce stade très difficile à vérifier. Tandis que d’autres gardent l’espoir que la vraie richesse de Facebook sera dès demain d’autoriser le développement d’un marketing ciblé, individuel, à partir des données personnelles des utilisateurs. Cependant, outre que l’utilisation des données privées pose un vrai problème – comme l’a illustré le rachat d’Instagram par Facebook, avant même les révélations actuelles sur la surveillance dont les réseaux sociaux peuvent faire l’objet – qu’attend-on exactement de ce marketing ciblé, dont on nous annonce l’imminence depuis maintenant quelques années ? Ne pas pouvoir réaliser un quelconque achat sans être bombardé de messages nous invitant à acheter des produits similaires, cela doublera ou décuplera-t-il effectivement nos dépenses ou cela sera-t-il pour l’essentiel traité comme une nuisance, à l’instar des spams ?

La bulle Facebook dégonflée, sans doute voit-on plus clairement aujourd’hui les contraintes qui pèsent sur les modèles économiques des réseaux sociaux. Quelques orientations inévitables apparaissent en effet : ne pas servir uniquement de passerelle vers d’autres sites mais garder les utilisateurs au sein du réseau. A cet effet, créer une sorte d’internet parallèle, en multipliant les espaces spécialisés (des mini Facebook au sein de Facebook par exemple). Surtout, dès lors que le propre des réseaux sociaux est finalement de mettre des gens en contact, développer les possibilités d’échanges marchands. L’avenir des réseaux sociaux passera ainsi sans doute par le e-commerce bien plus que par le marketing en ligne. C’est d’ailleurs une orientation, il convient de le souligner, qu’ont très vite suivie les réseaux sociaux chinois QZone et Weibo, qui paraissent en avance sur ce point aujourd’hui.

Cela signifie que, compte tenu de leur potentiel commercial, proposer des solutions sécurisées de paiement sur les réseaux sociaux, permettant de ne pas les quitter pour procéder à un achat, est un challenge tant pour les réseaux eux-mêmes et les commerçants, que pour les prestataires de paiements et les banques ainsi.

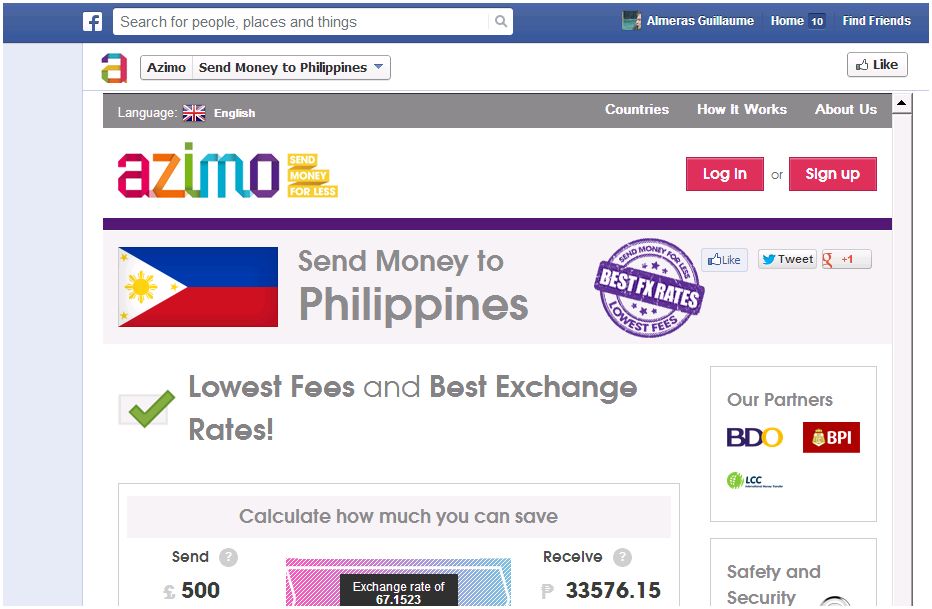

A ce stade, cependant, ce sont des startups qui se sont montrées les plus créatives, quitte à enregistrer des échecs, comme PayMe ou Twitpay, dont les démarches (associer les comptes des réseaux sociaux et les comptes Paypal) ont néanmoins été reprises par Chirpify. Certaines (Boku, Zong) ont commencé par se positionner comme intermédiaires entre prestataires de jeux et opérateurs téléphoniques, pour imputer les achats sur la facture du mobile (ces achats pour les jeux représenteraient la moitié des transactions financières réalisées sur mobile aujourd’hui). Plus récemment, Azimo a offert la possibilité d’initier des transferts internationaux directement à partir de Facebook.

Quant aux banques, très peu d’initiatives peuvent encore être recensées. Dès 2009, Vantage Credit Union a permis le transfert de fonds via Twitter, avec son service (réservé à ses clients) TweetMyMoney.

A partir de son application pour mobile Kaching, la Commonwealth Bank of Australia rend possible les transferts de fonds et les paiements P2P sur Facebook.

Peu de choses, en somme. Alors que l’enjeu semble particulièrement intéressant. Pour ce qui concerne les paiements classiques, les banques sont menacées de voir apparaitre d’autres opérateurs se substituer à elles comme intermédiaires entre des vendeurs et des acheteurs qui, jusqu’ici, n’avaient d’autres solutions que d’utiliser les moyens de paiement que les banques seules délivrent. Les réseaux sociaux l’illustrent très bien : alors qu’acheteurs et vendeurs sont potentiellement déjà en contact, il s’agit de se positionner comme intermédiaire pour leurs échanges. Cependant, beaucoup de banques préfèrent sans doute attendre que ce marché se développe, estimant qu’il leur sera alors bien temps de réagir. Une telle attitude peut paraître prudente. Elle est en fait très risquée !

Guillaume ALMERAS/Score Advisor