En français, « réglementation » (ensemble de règles qui s’appliquent à une activité) et « régulation » (dispositions prises pour assurer le bon fonctionnement d’un système) ont deux sens bien distincts. Par paresse intellectuelle, néanmoins, on parle désormais de régulation au sens que ce mot a en anglais, où il désigne surtout la réglementation. L’attitude, assez nouvelle, que vient d’adopter la Commission européenne face aux paiements instantanés invite néanmoins à ne pas confondre les deux.

La récente proposition législative adoptée par la Commission, en effet, vise bien à réguler le marché des virements instantanés, en levant tous les freins que les banques peuvent rencontrer – ou derrière lesquels elles peuvent se retrancher – pour les développer.

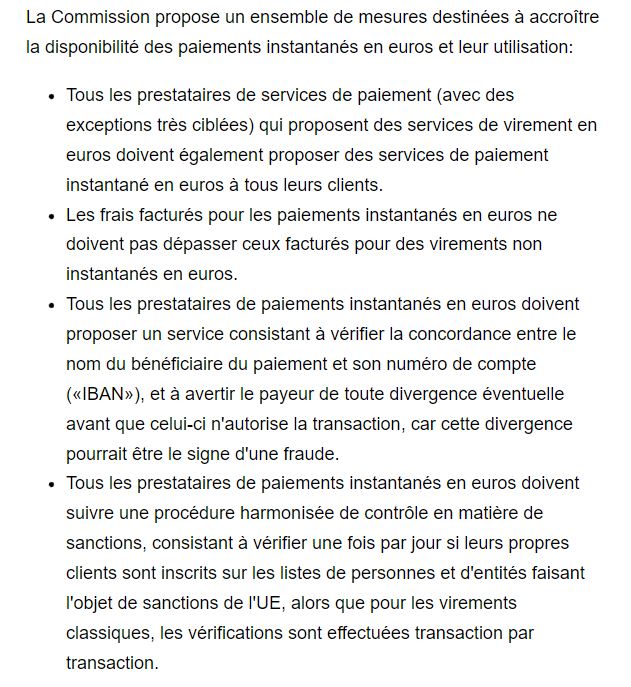

Les dispositions sont les suivantes :

En quelques mots : les paiements instantanés devront être généralisés, ne pas être facturés plus cher que les virements normaux et les questions de sécurité ou d’application de sanctions ne pourront plus retarder ou empêcher leur traitement.

De quoi débloquer un chantier qui, depuis son lancement il y a cinq ans et malgré ses évidents avantages pour les particuliers comme pour les entreprises, n’a représenté que 11% des virements en € en 2021 (moins de 3% des virements bancaires en France).

Mais c’est surtout le pragmatisme déployé par les instances européennes qui frappe, rendu possible par une analyse très professionnelle du fonctionnement du marché, du comportement de ses acteurs et de ses points de blocage. Exactement ce qui a manqué à d’autres réglementations, comme la DSP2 ?