En France, où l’inflation fait le succès des prêts sur gages (France Info), les initiatives bancaires sont encore très peu nombreuses – nous en avons présenté une. Aux Etats-Unis, elles sont principalement de deux ordres, selon The Financial Brand.

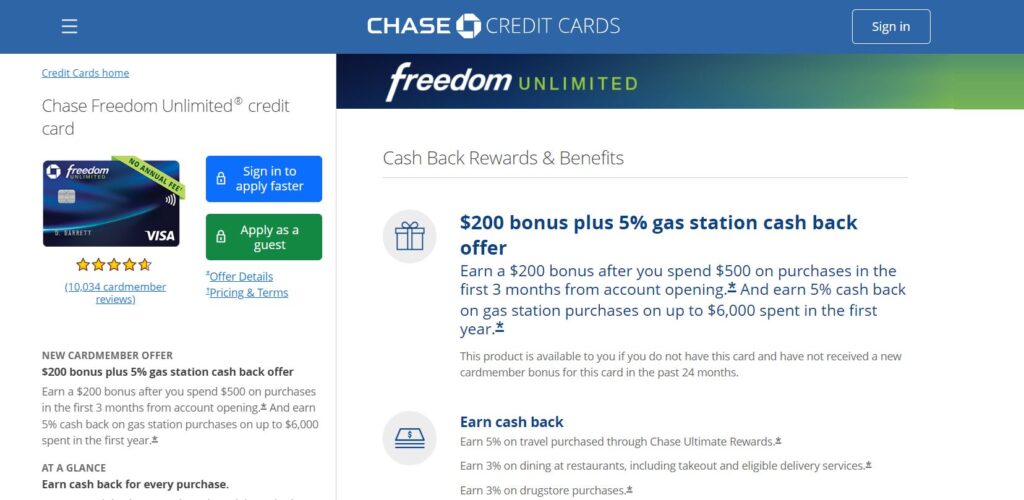

Les cashbacks, associés à l’usage des cartes bancaires, sont la réponse la plus communément adoptée par les banques américaines. Mais il faut alors qu’ils puissent correspondre à des dépenses courantes dont les prix s’enflamment. Chase en propose ainsi de 5% (sous des conditions assez limitées toutefois, pour ceux qui souscrivent à ses cartes) pour l’essence :

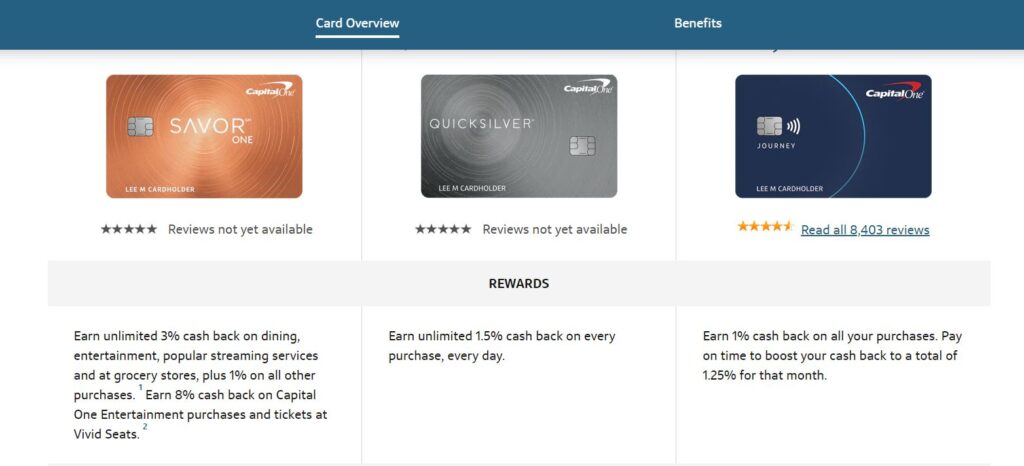

Il s’agit non seulement d’augmenter le nombre de produits bénéficiant de cashbacks mais même d’étendre ces derniers à l’ensemble des dépenses. Le problème cependant est que plus les cashbacks couvrent différentes dépenses, moins ils sont généreux. Ainsi Capital One, à l’adresse des étudiants :

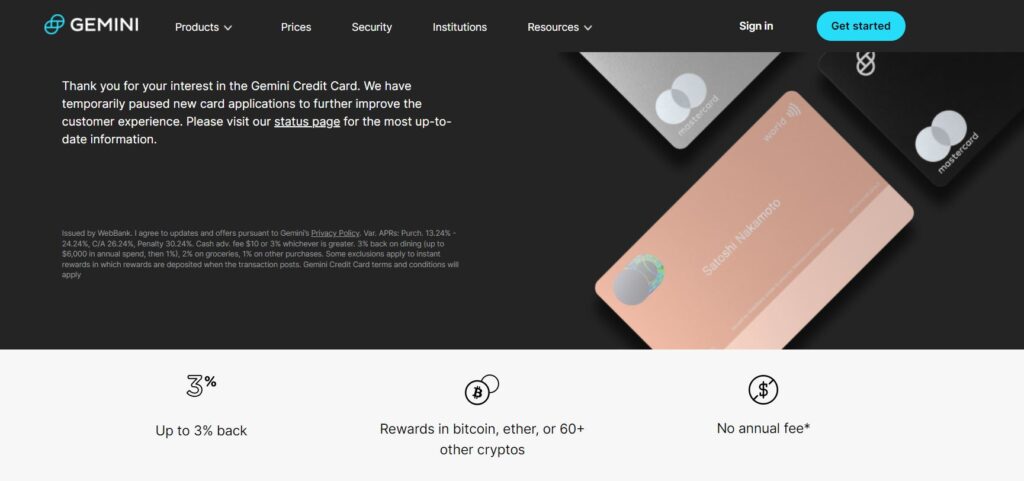

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes Blockfi et Gemini Mastercard. Cette dernière (dont les commandes sont actuellement suspendues) permet de recevoir jusqu’à 3% de ses dépenses dans une soixantaine de cryptos au choix :

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes Blockfi et Gemini Mastercard. Cette dernière (dont les commandes sont actuellement suspendues) permet de recevoir jusqu’à 3% de ses dépenses dans une soixantaine de cryptos au choix :

A notre connaissance, une seule néobanque a vraiment mis cette solution en place à ce stade, SoFi, en proposant simplement aux porteurs de sa carte de convertir leurs cashbacks en crypto via leur compte (une commission est-elle prise ? ce n’est pas très clair).

Toutefois, les cryptos représentent-elles réellement un refuge contre la dépréciation des monnaies ? Depuis le début de l’année, leurs cours suivent plutôt l’évolution des marchés. Ils plongent !

A suivre donc.

Score Advisor