Beaucoup de migrants qui entrent en Europe sont sans papiers, n’en disposant tout simplement pas ou bien les ayant perdus. En Allemagne, une loi de juin 2016 oblige les banques à offrir un service de banque minimal à tout le monde, y compris aux réfugiés. Mais, compte tenu des réglementations relatives au KYC et à la lutte anti-blanchiment, les banques courent de grands risques à le faire. Sans compte en banque, cependant, les migrants ne sauraient louer un appartement, par exemple. Ils sont condamnés à avoir recours au système informel, surtout pour travailler. Sur cette base, deux startups, BanQu aux USA et Taqanu à Berlin, ont décidé de lever cette difficulté, en élaborant d’ailleurs deux solutions très proches.

Taqanu, créée par Balazs Nemethi, un Hongrois, n’est encore qu’un projet, que soutiennent néanmoins Microsoft et Deloitte et qui devrait être présenté lors du prochain G 20 cet été. Taqanu (qui signifie « sauvé » en araméen) veut développer une banque pour les migrants. Ou plutôt une plateforme qui permettra aux migrants de s’adresser dans de bonnes conditions aux banques pour disposer de moyens de paiement, d’une domiciliation bancaire et même de crédits.

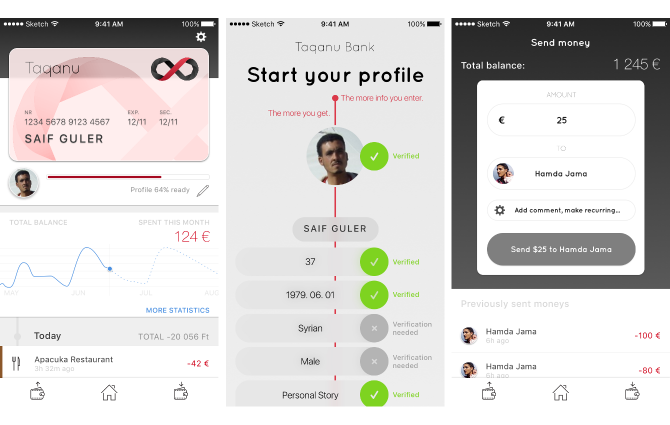

Taqanu s’efforce ainsi de développer simplement une appli mobile car, a-t-il remarqué, si beaucoup de réfugiés sont sans papier, la plupart ont un smartphone. Dès lors, l’appli va les aider à reconstituer et à prouver leur identité d’une manière suffisamment solide et probante pour satisfaire les exigences de la réglementation bancaire. On utilisera leurs données personnelles, leur présence sur les réseaux sociaux, etc. Et l’on développera un réseau à travers lequel leurs proches et connaissances pourront témoigner pour eux, comme eux-mêmes pourront le faire vis-à-vis de leurs proches et connaissances.

En somme, Taqanu est une plateforme de scoring social, donnant accès, à travers lui, aux services bancaires et, à travers eux, à l’intégration dans les pays d’accueil. Et parce que pour atteindre ce résultat, les aspects de sécurité et de traçabilité seront essentiels, Taqanu (comme BanQu) a choisi de manière judicieuse d’utiliser une blockchain pour développer sa plateforme.

Ce qui est frappant dans le positionnement de Taqanu, c’est qu’il est à la fois évident – il lève une vraie difficulté qu’on ne peut que vouloir résoudre dès lors que de nombreux réfugiés sont arrivés en Europe, qu’on s’en félicite ou qu’on le déplore – et pourtant très original. Car l’on peut quand même s’étonner que personne d’autre n’ait tenté de résoudre la difficulté, non seulement les banques et d’autres acteurs, comme les opérateurs téléphoniques ou les institutions de microfinance, mais aussi bien nombre de startups, comme toutes celles qui proposent des comptes courants hors banque.

Sans doute la plupart des acteurs du monde financier estiment-ils que, s’ils sont soumis à des réglementations contraignantes en matière de contrôle de l’identité de leurs clients, il ne leur revient nullement d’avoir à se pencher sur ce qui justifie l’identité même du public qui les sollicite. Taqanu raisonne à l’inverse : les datas personnelles sont devenues à ce point essentielles que leur collecte, leur formatage, leur validation et leur archivage représentent de plus en plus un élément clé de l’offre bancaire, laquelle, désormais, doit activement aider ses clients à fournir les données qu’on attend d’eux – surtout dans un contexte dématérialisé, où toutes les données sont numériques. En somme, cette banque pour les migrants a peut-être quelque chose de précurseur pour toutes les banques.

Guillaume ALMERAS/Score Advisor