Une récente enquête menée par le cabinet de consulting Cornerstone Advisors aux Etats-Unis pointe la menace que représentent pour les banques les applis de grands détaillants comme Walmart, Amazon, Uber ou encore Starbucks. Mais quelle menace exactement ?

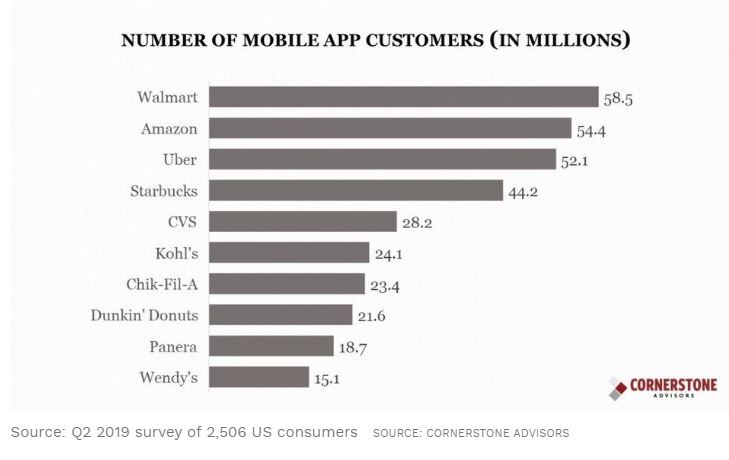

Plus de 58 millions d’Américains ont téléchargé l’appli mobile de Walmart sur leur smartphone. Un peu plus de 44 millions ont fait de même avec l’appli de Starbucks. Près d’un tiers des 21/38 ans, aux Etats-Unis, ont ainsi cette dernière appli sur leur smartphone. Contre 14% seulement des baby-boomers. Uber est leader parmi les Millenials : 41% des 20 ans ont téléchargé son application. Tandis qu’Amazon domine chez les 30-38 ans (40%).

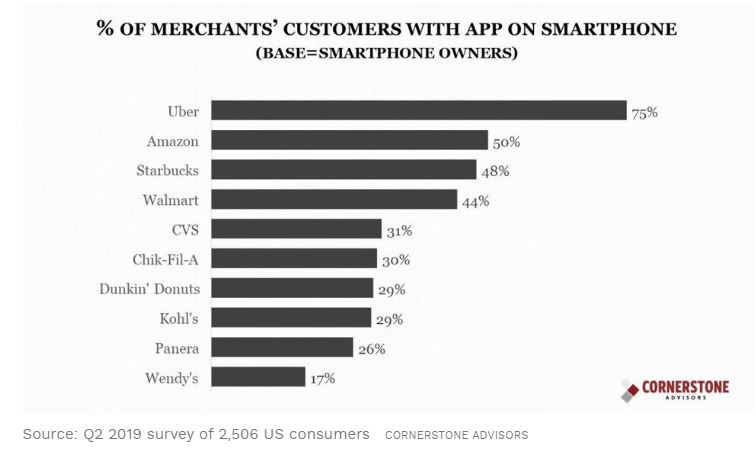

Si l’on considère le pourcentage de clients (dotés d’un smartphone) de chaque enseigne ayant installé son application mobile, ils atteignent les trois quarts pour Uber, la moitié pour Amazon et 48% pour Starbucks.

Ces chiffres sont impressionnants et représentent effectivement une vraie menace pour les banques dans la mesure où chaque enseigne pousse ses clients à utiliser son appli pour réaliser leurs achats. Autant de moins pour les cartes bancaires et les comptes courants. Uber tente ainsi de se diversifier dans les services financiers et vient de lancer Uber Money.

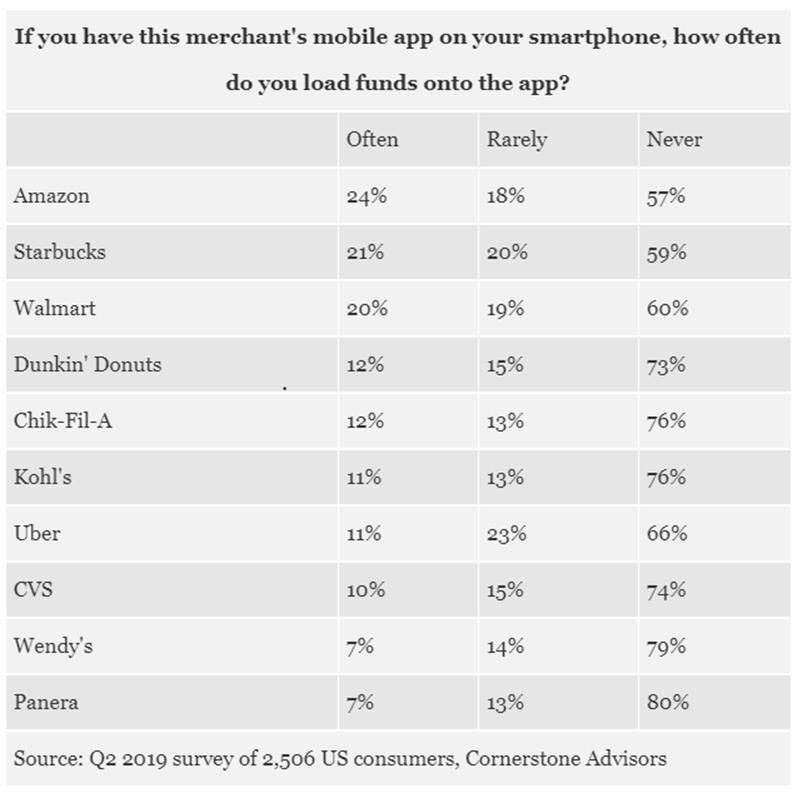

Toutefois, l’enquête a également permis de demander aux clients à quelle fréquence ils rechargent l’une ou l’autre de ces applis pour réaliser des paiements. Les résultats, particulièrement ceux de la colonne de droite qui comptent les clients, de très loin les plus nombreux, qui ne rechargent jamais, sont assez stupéfiants :

Ces chiffres invitent à considérer que la plupart des clients qui téléchargent l’appli d’une enseigne ne l’utilisent en fait pratiquement jamais. Comme si ces applis n’étaient au fond que des gadgets ! Attrayantes et faciles à acquérir mais qui, finalement, n’ont guère de vraie utilité.

Cependant, les chiffres qui apparaissent dans le tableau ci-dessus sont tout à fait comparables à ceux qui concernent l’utilisation des applis bancaires : entre un sixième et un quart des clients des banques seulement s’en servent véritablement et durablement.

Cela ne signifie pas que les applis de paiement par mobile, de PFM (vos dépenses sous forme de camemberts) ou les objets connectés ne finiront pas par être largement adoptés. Toutefois, ces outils digitaux, qui le plus souvent ne font que redessiner et rendre plus commodes, jusqu’à un certain point, des usages courants de paiement et de gestion de dépenses, et qui se heurtent ainsi au poids des habitudes, mettront un peu plus longtemps à être couramment et largement utilisés que ce qu’il était envisagé. La décennie qu’il aura fallu attendre pour que les paiements sans contact se généralisent en offre un bon exemple.

Faut-il attendre cependant ou considérer que ces innovations, trop limitées, ne suffisent pas ?

Score Advisor