Ou en tous cas en revoir profondément le principe ? C’est une question que pose la bloggeuse américaine Patricia Hewitt dans un récent article. Le sujet est un peu technique et la question n’est pas nouvelle mais l’article met en lumière un point aujourd’hui crucial, bien au-delà de la question des paiements.

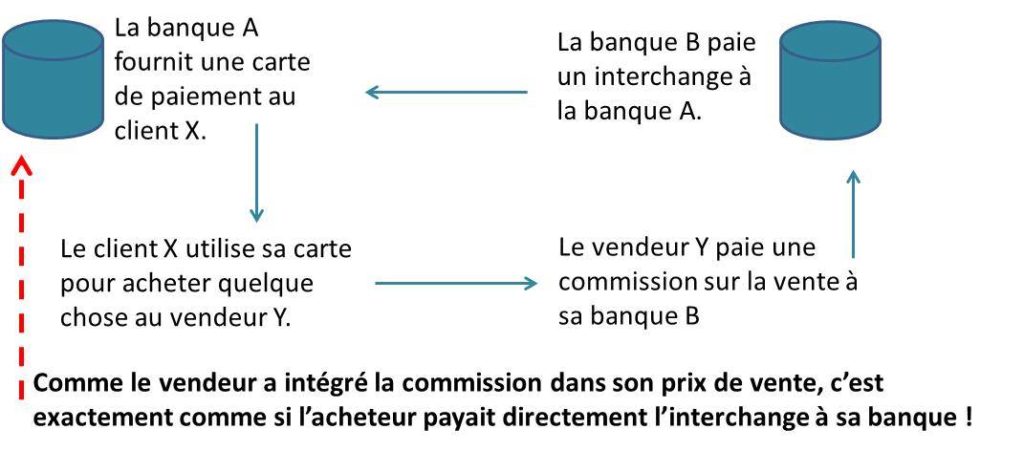

Au lancement des cartes de paiement et pour en favoriser l’usage, la règle s’est généralement imposée que l’on ne paie pas pour leur utilisation, tandis que la bonne fin du paiement est garantie (sous certaines conditions) aux vendeurs qui acceptent les cartes. Ce sont les vendeurs qui paient une commission à leur banque, laquelle la reverse – c’est l’interchange – aux émetteurs (généralement des banques) des cartes utilisées, au titre de la garantie de paiement due aux vendeurs. Toutefois, dès lors que ces derniers sont à même d’intégrer le coût de la commission qu’ils paient dans leurs prix, tout se passe en définitive comme si les porteurs de carte étaient directement facturés par ceux qui leur fournissent des moyens de paiement.

Il y a dix ans, ce système qui laissait libre les émetteur des fixer le montant des interchanges a été remis en cause en Europe, comme aux USA. Constatant la forte disparité des montants d’interchanges d’un pays à l’autre et estimant qu’elle ne pouvait se justifier par des services réels, les Autorités européennes ont posé pour principe la disparition des interchanges. Lesquels étaient également et fortement abaissés aux Etats-Unis où, en 2010, le Durbin Amendment les a réduits de moitié.

En France, en juillet 2011, l’Autorité de la concurrence a poussé les banques à baisser de 36% (en moyenne) les commissions d’interchanges sur les cartes bancaires. Puis, en avril 2015, le Règlement européen 2015/751, entré pleinement en application fin 2016, a instauré des plafonds d’interchanges (0,2% pour les cartes de débit et prépayées et 0,3% pour les cartes de crédit).

Pour les Autorités européennes, il s’agissait ainsi de rendre du pouvoir d’achat aux consommateurs en faisant baisser les prix, tout en poussant les petits commerces à accepter les cartes. Toutefois (comme souvent avec ce genre de mesures…), dans les pays où les interchanges ont significativement baissé, c’est plutôt le contraire qui a été constaté : les commerçants n’ont pas répercuté cette baisse dans leurs prix, tandis que les banques, elles, augmentaient en compensation les montants de cotisations des cartes.

Pour les banques, le manque à gagner n’a donc pas été si important, tandis que si la mesure fut généralement vue comme les pénalisant, elle gênait en fait bien plus les fintech et les néo-banques, qui pouvaient d’autant moins désormais gagner des clients en proposant des cartes et des services gratuits, tout en se rattrapant sur les interchanges. La mesure a en fait fonctionné comme une véritable barrière à l’entrée sur le marché bancaire !

Aujourd’hui, la question des interchanges se repose avec l’arrivée des Big Tech sur le marché des paiements. Eux n’ont pas la même problématique de conquête clients que les néo-banques et le système des interchanges leur profite donc directement, au détriment des banques.

Celles-ci auraient donc tout intérêt à revoir profondément ce système, souligne Patricia Hewitt. Qui semble néanmoins douter qu’elles le fassent ! Pourquoi ? Parce qu’il faudrait qu’elles mènent une réflexion d’ensemble sur la valeur réelle qu’elles sont à même d’apporter en matière de paiement, tandis qu’elles restent prisonnières d’un système de tarification en silos, par comptes, par types d’opération. Arc-boutées sur chaque rémunération, qui sera défendue envers et contre tout ; sans stratégie d’ensemble. En quoi, vue sous cet angle, la question des interchanges souligne effectivement un point de blocage potentiel déterminant dans l’évolution actuelle des métiers bancaires.

Score Advisor

Envie d’en savoir plus, d’aller plus loin ? Contactez-nous.

Nous accompagnons particulièrement vos initiatives et réflexions en phase de recherche (panorama, ciblage, évaluations), en phase de concept (SWOT & personnalisation, Smartees, POC et présentation) et en phase de projet (stratégie, UX, business case).