En phase de lancement aux Etats-Unis, Bella est une néobanque. Une de plus ! Mais Bella veut se faire remarquer et elle entonne à cet effet une promesse client originale et décalée qui, en première impression, peut irriter. Il serait toutefois dommage d’en rester à cette impression car, effectivement originale, Bella pourrait bien faire école. Bref, une visite s’impose.

Bella promet de refonder la banque sur l’amour ! Et elle veut ainsi s’adresser à des gens formidables, qu’elle rendra plus formidables encore. Bella met ainsi de l’amour partout. Jusque sur ses cartes bancaires :

Mais concrètement ? A travers Bella, qui n’est apparemment qu’un assembleur de solutions bancaires utilisant les services d’une vraie banque, on ouvre un compte courant sur lequel on est invité à réaliser des dépôts. Rien de plus banal. Mais les services proposés en complément le sont beaucoup moins.

Comme avec d’autres néobanques, Atom notamment, le compte est visuellement personnalisable (photos, aménagements). Chez Bella le plus possible de choses sont personnalisables, pour le confort des clients. On peut ainsi choisir d’épargner au gré de ses humeurs. Par exemple les jours de pluie uniquement. Une banque à sa main !

Bella tente de réinventer la banque autour d’interfaces conversationnelles, offrant un accompagnement constant en support direct 24/7 ou à travers un chatbot, pour interagir immédiatement et faciliter la vie au quotidien, tout en tenant compte des styles de vie.

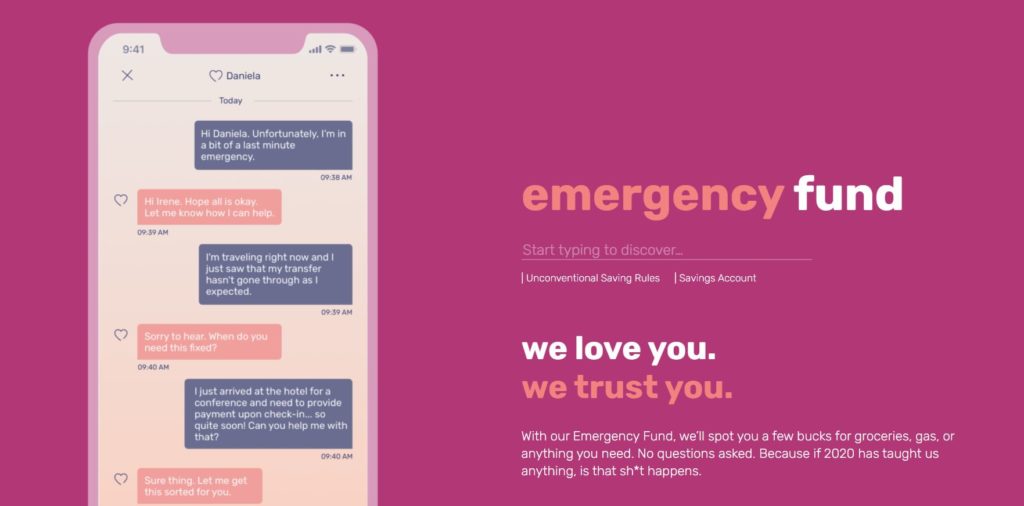

Vous n’avez pas les moyens d’effectuer un paiement en urgence ? Pas de panique. Bella est là. Ce service s’inspire de situations vécues lors de la crise sanitaire et du besoin général de protection que beaucoup de personnes ressentent depuis. Et, en ce sens, la démarche de Bella est remarquablement bien pensée.

Pour fournir une vraie réassurance, il faut d’abord faire sentir aux clients qu’ils ne sont pas de simples numéros. Bella (qui entend y consacrer l’essentiel de son budget marketing) propose des cashbacks distribués aléatoirement à ses clients et qui peuvent atteindre, dans certains cas, jusqu’au double du montant de dépense. Une banque qui vous fait d’agréables surprises. Parce que c’est vous !

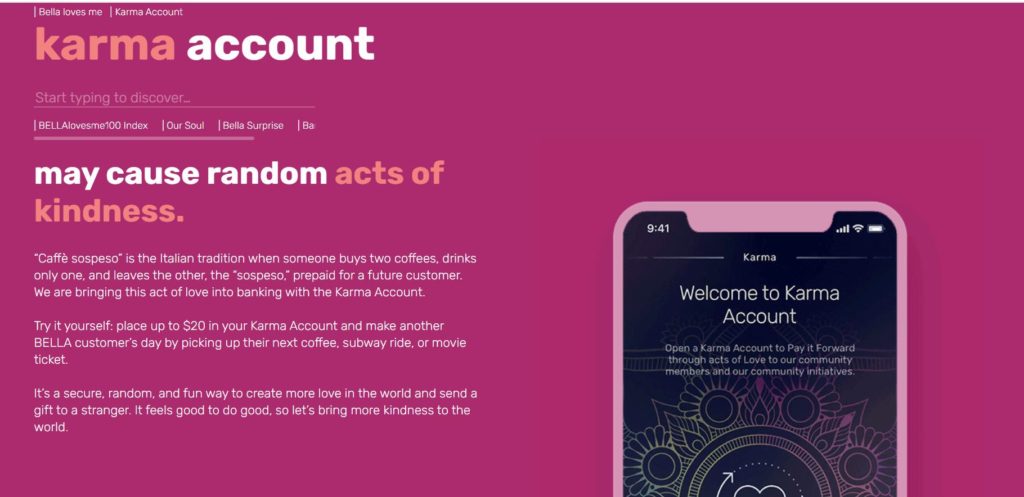

Il faut également faire sentir aux clients qu’ils sont reconnus de manière valorisante. Alors Bella propose un Karma Account qui permet de faire des dons, de petits gestes, pour d’autres clients qu’on ne connait pas forcément. Vous êtes formidable et il en sera tenu compte dans votre score de crédit.

Bella veut ainsi promouvoir plus d’actes d’amour dans le monde ! Toutefois, il ne faudrait pas en rester à ce discours passablement nunuche, qui évoque le flower power hippie des années 60. Car la problématique est assez claire. Bella cherche des formules innovantes et automatisables pour mettre en avant des valeurs nouvelles dans la relation client : la reconnaissance, la sollicitude ou – axe tout à fait nouveau – la confiance manifeste placée dans les clients.

Il est intéressant de se demander quelles sont les cibles prioritaires d’une telle approche. Avec le côté hippie revival, les silvers sont-ils particulièrement visés ? Bella serait-elle la première néobanque à avoir (enfin) compris que les jeunes seniors sont à séduire les premiers ?

Il n’est pas sûr que Bella parvienne à tenir de telles promesses – les capacités réelles de l’IA pourraient en l’occurrence être largement surestimées. Et il n’est pas certain que de telles promesses suffisent pour lancer effectivement une banque. Mais l’approche ne doit surtout pas être prise à la légère. Elle est à rapprocher des derniers développements de Bank of America et d’autres. Car, sous la pression de la crise et en termes de relation client, quelque chose est indéniablement en train de se passer du côté de la banque de demain.

Score Advisor