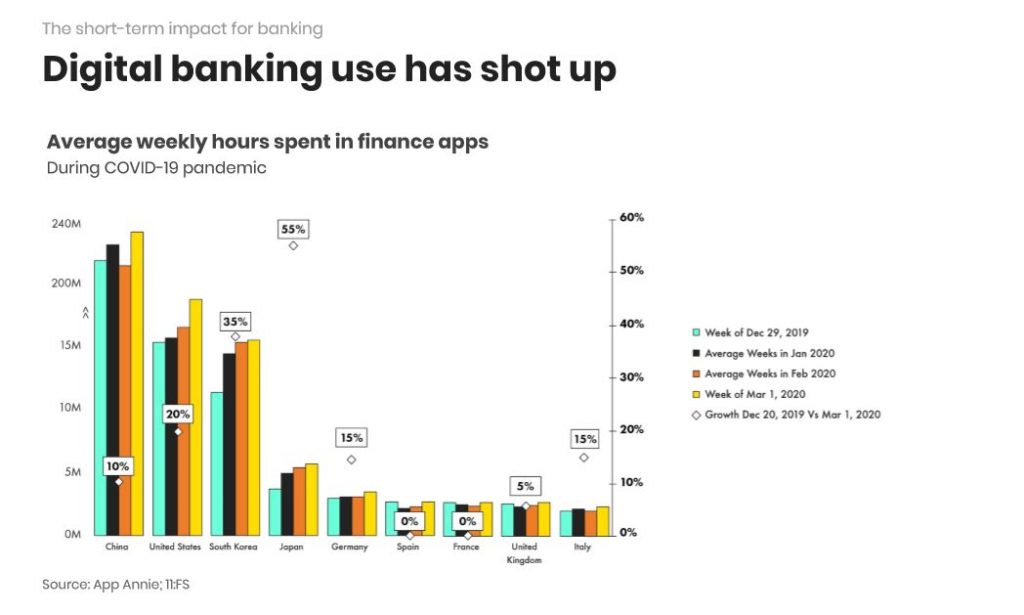

Dans un rapport sur la manière dont la pandémie accélère le passage aux services financiers digitaux que vient de publier le cabinet de consulting 11 FS, apparaît (p. 39) le surprenant graphique suivant :

Comme on le voit, le graphique compare le temps passé à utiliser les applis mobiles bancaires en décembre 2019 et sur les trois premiers mois de l’année. Or, surprise !, rien n’a changé en Espagne et en France, où les taux d’utilisation horaire sont restés assez faibles.

Comme on le voit, le graphique compare le temps passé à utiliser les applis mobiles bancaires en décembre 2019 et sur les trois premiers mois de l’année. Or, surprise !, rien n’a changé en Espagne et en France, où les taux d’utilisation horaire sont restés assez faibles.

Bien entendu, ces éléments sont insuffisamment précis et il conviendra de savoir s’ils ont été les mêmes en avril. Toutefois, quelques remarques s’imposent d’emblée.

La crise n’aura pas converti les Français aux applis financières. Ils l’étaient déjà ! D’après le cabinet App Annie, le décollage a eu lieu à partir de 2016 (+60% de téléchargements et + 37% de temps passé de 2016 à 2018).

Cela n’est pas assez connu mais ces applis comptent d’assez loin parmi les plus consultées en France aujourd’hui. D’après les éléments les plus récents dont nous disposons, 63% des possesseurs d’un smartphone (c’est-à-dire une large majorité de la population) ont chargé l’appli de leur banque principale. C’est beaucoup plus que les applis de calcul d’itinéraires par exemple (50%) ou que l’appli d’Uber (17%). Et seuls les seniors ne sont pas pleinement concernés (81% des 18-24 ans et 78% des 25-34 ans ont téléchargé l’appli de leur banque).

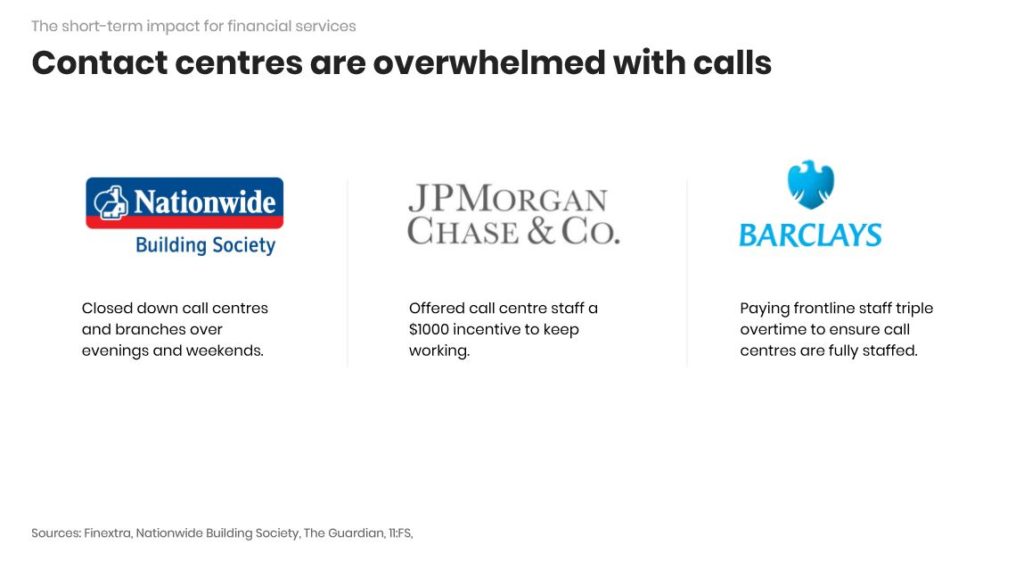

Toutefois, seulement 35% des utilisateurs d’une appli bancaire la consultent tous les jours (54% pour les 18-24 ans). 41% la consultent 2 ou 3 fois par semaine et 22% 2 ou 3 fois par mois. Or, d’après le graphique ci-dessus, ces fréquences d’utilisation n’ont pas bougé au cours du confinement et il faut donc en conclure qu’au-delà de quelques opérations de base (consultations de compte, virements, …), les utilisateurs n’ont pas trouvé de raisons de se servir davantage des applis. Celles-ci ne semblent notamment pas avoir davantage servi à entrer en contact direct avec sa banque. Alors que les centres d’appels étaient surchargés. Nous avons précédemment souligné l’intérêt du video banking dans le présent contexte. Mais beaucoup d’établissements ne l’ont pas développé.

Si ces éléments étaient confirmés, ils représenteraient un frein sérieux au passage accéléré à la banque digitale que tout le monde annonce actuellement en conséquence de la crise. Tandis qu’un sondage vient d’indiquer qu’un client sur cinq – seulement – n’aurait plus l’intention de se rendre encore en agence. Allons-nous vivre en fait la même chose qu’avec les moyens de paiement ? Jusqu’ici, les nouveaux moyens de paiement se sont toujours ajoutés, assez lentement, aux anciens plutôt qu’ils ne les ont largement remplacés (les chèques sont loin d’avoir disparus, ainsi). Or, dans le cas présent, il convient également de considérer qu’au-delà des fonctions bancaires de base, la banque digitale reste encore assez largement à bâtir !

Si ces éléments étaient confirmés, ils représenteraient un frein sérieux au passage accéléré à la banque digitale que tout le monde annonce actuellement en conséquence de la crise. Tandis qu’un sondage vient d’indiquer qu’un client sur cinq – seulement – n’aurait plus l’intention de se rendre encore en agence. Allons-nous vivre en fait la même chose qu’avec les moyens de paiement ? Jusqu’ici, les nouveaux moyens de paiement se sont toujours ajoutés, assez lentement, aux anciens plutôt qu’ils ne les ont largement remplacés (les chèques sont loin d’avoir disparus, ainsi). Or, dans le cas présent, il convient également de considérer qu’au-delà des fonctions bancaires de base, la banque digitale reste encore assez largement à bâtir !

Score Advisor