L’annonce par HSBC de mauvais résultats 2019 et d’un plan de départs conséquent (35 000 emplois) a récemment suscité en France des commentaires alarmistes (« les banques vont-elles s’effondrer ? » est-il en train de devenir l’un des « marronniers » de la presse française ?) qu’il convient pourtant de replacer dans le cadre stratégique ambitieux et, à ce stade, singulier, qui est celui d’HSBC.

Dans la foulée de la publication d’un bénéfice net 2019 en baisse de 53% et de sous-performances dans certains métiers, HSBC a annoncé un vaste plan de réduction de ses coûts opérationnels, qui verra ses effectifs passer de 235 000 salariés à 200 000 d’ici trois ans.

Deux choses doivent d’emblée être soulignées : l’annonce a été faite par un CEO, Noel Quinn, qui exerce ses fonctions par intérim depuis le départ précipité de John Flint en août dernier. Cela ne représente donc pas un tournant radical mais s’inscrit plutôt dans la stratégie du groupe. De fait, c’est le second élément, les suppressions de postes vont correspondre au retrait de l’établissement de plusieurs pays : fermeture d’un tiers de ses 224 agences aux Etats-Unis, cession de son réseau en France, retrait de Turquie. Il y a moins de dix ans, HSBC était présente dans 85 pays, contre 50 aujourd’hui. D’autres pays suivront sans doute car, il y a quelques années, HSBC a décidé de devenir une banque globale.

On connait bien entendu le concept de « banque universelle » : une banque présente sur tous les segments de l’économie financière et qui conjugue activités de marché et de détail. Depuis 2010, HSBC tente plutôt de devenir une « banque globale » : une banque largement déployée à l’international et capable d’accompagner ses clients, dans la plupart des domaines sur tous les principaux marchés. Une banque dédiée aux acteurs de l’économie internationale donc : les entreprises et particuliers de moyenne et haute gamme internationalement mobiles. Le marché en soi le plus porteur et dont la taille ne cesse de croitre avec la montée en puissance des économies émergentes.

A ce stade, un tel positionnement stratégique reste singulier. Si quelques rares grandes banques, notamment espagnoles (Santander, BBVA) sont désormais « internationales », c’est-à-dire que leurs activités ne sont plus principalement réalisées dans leur pays d’origine, ni dans des pays voisins, seule HSBC, parmi les plus grandes banques mondiales, a choisi un positionnement global, c’est-à-dire qui n’est plus pensé en termes de marchés nationaux mais de flux internationaux et d’ensembles économiques régionaux intégrés, pour l’abord desquels quelques relais d’implantation stratégique peuvent suffire.

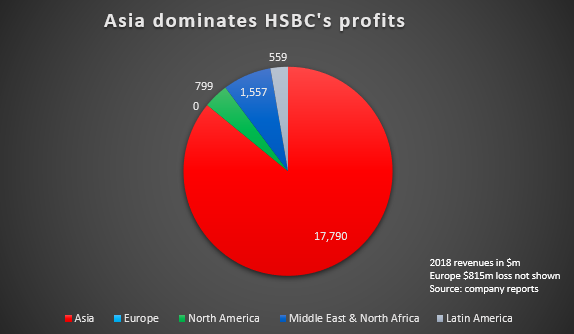

Or, où en est cette stratégie près de dix ans après son lancement ? D’abord, sans trop de surprise, on a assisté à un basculement complet des activités du groupe vers l’Asie, laquelle représente 49% de ses revenus et 90% de ses profits :

Ensuite, la stratégie de globalisation est plutôt un succès puisque l’activité de financement des entreprises et du commerce international représente la première contribution aux profits, dans des conditions de rentabilité (un coefficient d’exploitation de 19%) remarquables – ce qui a fait plus que doubler le PNB moyen par client du groupe depuis dix ans. En revanche, l’activité de gestion de fortune enregistre des résultats « peu acceptables », pour reprendre les termes de Noel Quinn :

Ensuite, la stratégie de globalisation est plutôt un succès puisque l’activité de financement des entreprises et du commerce international représente la première contribution aux profits, dans des conditions de rentabilité (un coefficient d’exploitation de 19%) remarquables – ce qui a fait plus que doubler le PNB moyen par client du groupe depuis dix ans. En revanche, l’activité de gestion de fortune enregistre des résultats « peu acceptables », pour reprendre les termes de Noel Quinn :

Au total, au vu de ces résultats, la stratégie retenue par HSBC semble susceptible de connaitre les principaux déboires suivants :

- Une exposition particulièrement forte aux aléas conjoncturels mondiaux. L’annonce des résultats 2019 fait état des craintes du groupe quant aux impacts actuels du coronavirus. Ces craintes sont certainement très réelles.

- Face à ces aléas, peu d’activités contra-cycliques, ancrées sur des marchés nationaux, en même temps que la difficulté à être présent sur ces mêmes marchés, dès lors que le groupe y affronte des banques bien implantées et dynamiques – ce qui est le cas aussi bien aux Etats-Unis, qu’en Europe de l’Ouest ou en Turquie. Cela se marque notamment par une faible contribution des commissions nettes dans le PNB du groupe, qui est un gage de stabilité mais qui est nettement moindre que le pourcentage qu’atteignent les grandes banques américaines ou même des concurrentes directes au Royaume-Uni, comme Barclays.

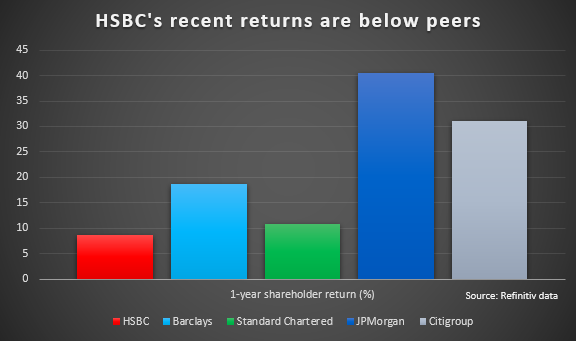

- Dans ces conditions, pour que la rentabilité de l’établissement soit à la hauteur de celle de ses pairs, une grande flexibilité s’impose, particulièrement en termes d’emplois, ainsi qu’un coefficient d’exploitation qui parait encore bien trop élevé aujourd’hui. De ce point de vue, le pari n’a pas été gagné et l’objectif a ainsi été fixé d’atteindre un RoTE de 10% à 12% d’ici 2022, contre 8,4 % aujourd’hui. Ceci ne pourra que favoriser le recentrage du groupe sur l’Asie.

Voilà pourquoi, du fait de sa stratégie singulière, les déboires qui frappent actuellement HSBC ne peuvent valoir pour l’ensemble des banques. Ils illustrent en revanche de manière cruciale la problématique de l’internationalisation des établissements financiers. Laquelle va prendre de plus en plus d’importance ces prochaines années.

Score Advisor

NB : les tableaux ci-dessus sont extraits d’un très intéressant article de Reuters sur la situation d’HSBC.