Alerte sur le conseil aux clients tel qu’il est couramment dispensé par les banques, c’est-à-dire pour l’essentiel à travers un contact direct et des notices explicatives ! Ce dispositif peut-il encore paraître suffisant ? Selon l’Observatoire Ipsos Banques Assurances 2016, 16% seulement des Français disent avoir besoin de l’expertise de leur banquier et 50% s’accommodent de ne jamais le voir en personne. S’il ne s’agit pas, au vu de tels chiffres, de céder au fantasme d’une grande rébellion des clients des banques, provoquant leur migration prochaine et massive vers de nouveaux acteurs, il faut au moins reconnaître que les attentes en matière de conseil ont changé. Aux USA, Wells Fargo constate que, parmi ses clients âgés de 25 à 35 ans, seuls 16% ont recours à un conseiller. Face à des comportements changeants, cependant, très peu de banques explorent de nouvelles dimensions en matière de conseil. Petit tour d’horizon.

Nos attentes en matière de conseil ont changé et cela ne se limite pas aux services financiers. Nous sommes de plus en plus enclins à vouloir des conseils : permanents, toujours disponibles au besoin ; instantanés, une réponse immédiate ; croisés, mettant en balance plusieurs avis et indépendants, nous n’écoutons plus guère les argumentaires pro domo.

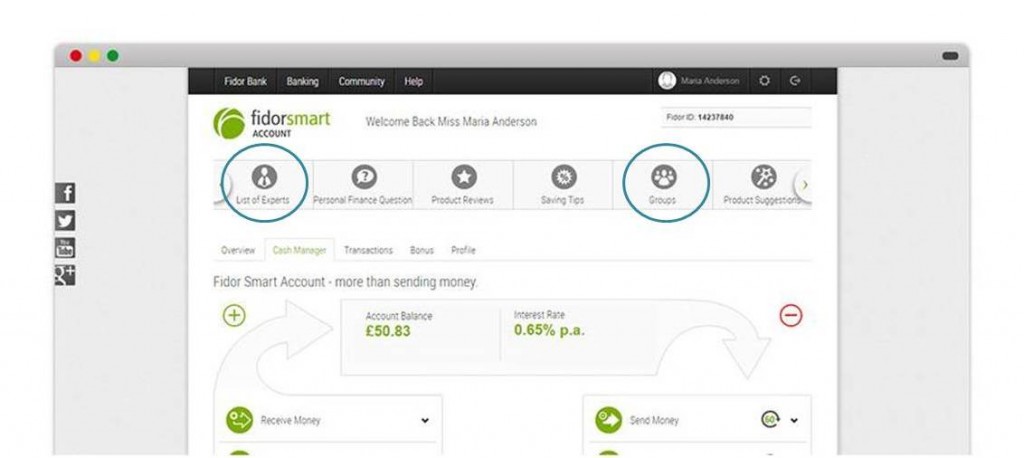

Pour répondre à ces attentes, les réseaux sociaux nous donnent la possibilité de solliciter continûment un cercle de proches. Partage de ses envies d’achat avec ses amis, demande de vote à ses contacts : cette dimension communautaire doit-elle demeurer extérieure au conseil en matière de services financiers ? Le Smart Current Account de Fidor, intègre la consultation directe des « Groups » :

L’appli intègre également une fonction immédiate de consultation d’une liste d’experts. Un certain nombre de sites financiers, à présent, offrent en effet cette prestation. En France, par exemple, Finansemble fait appel à une cinquantaine de Conseillers en Gestion de Patrimoine Indépendants (CGPI). Serait-il dès lors envisageable que les banques proposent les services de conseillers indépendants d’elles ? C’est ce que réalise ING Direct sur le Forum de son Web Café, qui rallie plus de 20 000 membres actifs.

Ici, les clients parlent aux clients et certains – repérés préalablement comme particulièrement actifs sur Facebook et Twitter et qu’ING a convaincus de rejoindre le Forum – deviennent de véritables experts… bénévoles ! C’est un peu la limite de l’exercice. Mais les choses ne pourront-elles évoluer à cet égard ?

iAdvize, une plateforme de commerce conversationnel, a lancé ibbü, un réseau international d’experts indépendants à la demande, spécialisés par domaine (pas encore financier). Ce sont des personnes qui, en plus de leur activité propre, s’estiment compétents sur un sujet et peuvent aider les autres. S’ils sont retenus, ils gagnent jusqu’à 20 € par heure.

La formule parie sur le fait que demain, alors que les conseils seront omniprésents, tout le monde pourra devenir expert, au moins pour répondre aux premières demandes des clients et pour contribuer à les aider dans leurs choix. Ces experts « amateurs » ne se substitueront pas aux professionnels mais leurs points de vue sera pris en compte par des clients désireux de croiser les avis. De toute façon, les Forums existent déjà et, pour les banques, ils sont souvent assassins. Sans doute en partie parce qu’elles ne savent pas rompre avec un style de communication one-to-many, qui reste dominant, notamment, à travers leur présence sur les réseaux sociaux. Demain, comme les autres entreprises, elles devront trouver de nouveaux ambassadeurs de marque.

Enfin, pour faire face à l’inflation des demandes de conseils, les produits et services devront intégrer la prise en compte des critères de choix des clients. Un robo-advisor comme Fundshop, par exemple, qui propose la construction et la gestion automatisée de portefeuilles de placement, prend en compte, dans ses process de souscription, le profil et les critères individuels de ses clients.

Les offres de produits et services se personnalisent ainsi. Elles commencent à être pensées et présentées en termes de choix individuels.

Ces nouvelles attentes en matière de conseil sont encore émergentes mais elles sont fortes et leur généralisation pourrait être rapide. Peu de banques s’efforcent véritablement d’y répondre néanmoins, ne serait-ce qu’à travers des expérimentations.

Deux a priori les retiennent souvent et le premier consiste à croire que de telles démarches demeurent bien trop complexes pour la plupart de leurs clients. Or c’est là un très mauvais pari car, même si cette estimation est juste – ce qui resterait à démontrer – la question n’est pas là. Compte tenu de nouvelles attentes, des solutions vont apparaître et les dispositifs pour y répondre vont se simplifier. La question est de savoir quels établissements participeront à ce mouvement ; lequel, par ailleurs, touchera sans doute prioritairement des clients rentables.

L’autre frein consiste à croire que toutes ces évolutions iront vers une automatisation toujours plus grande des relations clients et vers une externalisation des compétences, posant la délicate question des emplois bancaires. Or, encore une fois, la question n’est pas là ! Face à une demande de plus en plus pressante de conseil, disposer d’une force de vente de proximité compétente pourrait bien représenter un atout majeur. De sorte qu’il ne s’agit pas de la remplacer. Pour autant, croire qu’elle suffit seule et ignorer ces nouvelles dimensions du conseil, qui doivent désormais la compléter, serait tout aussi ruineux.

Guillaume ALMERAS/Score Advisor