Dans le domaine bancaire, la réalité virtuelle a encore un peu tout d’un simple gadget ! Et, sans se désintéresser du sujet, beaucoup d’établissements estiment qu’ils ont bien d’autres priorités. Cependant, si ses applications seront progressives, la réalité virtuelle représente une technologie de rupture, dont la maîtrise pourrait assez rapidement devenir très différenciante.

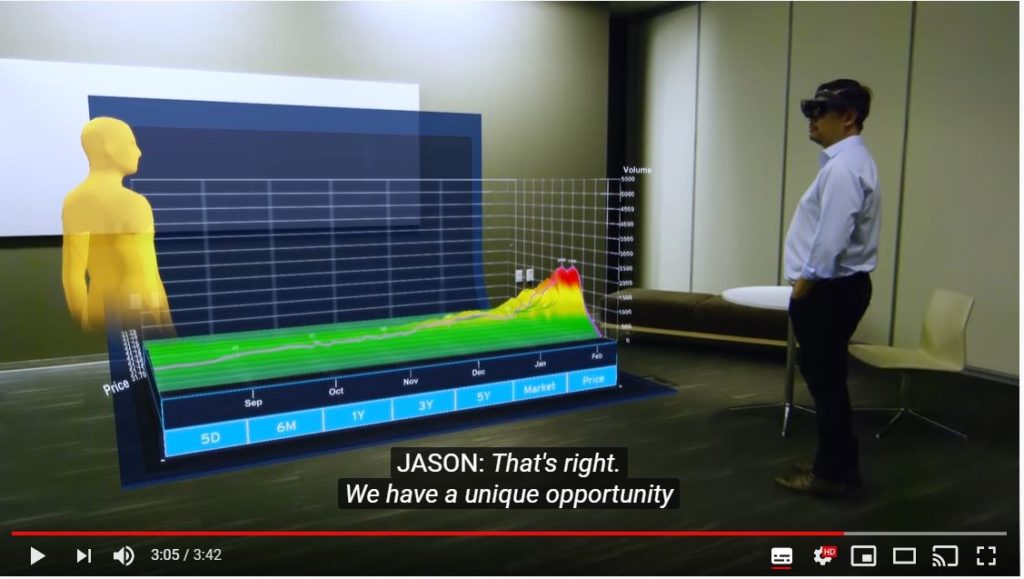

En phase d’appropriation par le secteur bancaire, la réalité virtuelle a d’abord été déployée à usage interne. Citi a ainsi équipé certains de ses traders de casques HoloLens pour leur permettre de visualiser les graphiques de marchés en 3D (voir la vidéo).

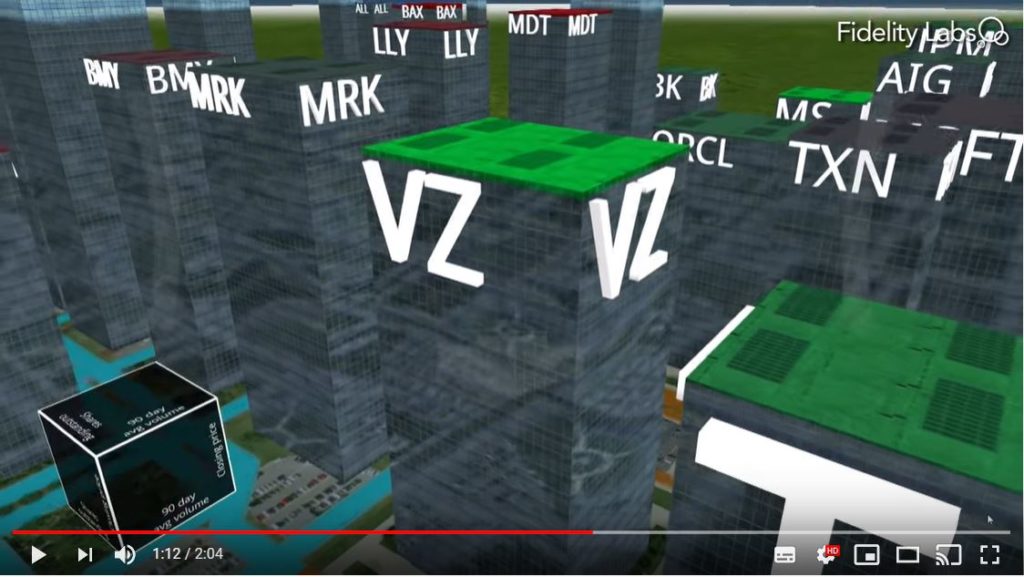

Assez vite, la même approche a été proposée aux clients, notamment par Fidelity :

Assez vite, la même approche a été proposée aux clients, notamment par Fidelity :

Ont alors suivi des jeux visant (de manière pas toujours évidente !) l’éducation financière (comme celui de Wells Fargo). Sont également apparues des agences bancaires virtuelles, comme celle de la néo-banque digitale italienne Widiba :

Ces essais ont pu paraître peu convaincants, posant la question de leur véritable intérêt, au-delà de l’attrait de la nouveauté.

Dans le monde industriel, on conçoit facilement que la réalité augmentée offre de multiples possibilités en termes de maintenance, de modélisation de travaux ou de mise à niveau des compétences. On en trouve d’ores-et-déjà de nombreux exemples chez Aibus, Areva, Enedis et bien d’autres. Mais à quoi la réalité virtuelle peut-elle exactement servir dans la banque ? Certains établissements, comme Lloyds, l’ont assez rapidement utilisée dans le cadre de leurs recrutements, pour soumettre les candidats à de nouveaux types d’épreuves. Mais cette approche n’est pas propre à l’univers bancaire.

Toutefois, dans la mesure où la réalité virtuelle est à même d’apporter une dimension toute nouvelle aux expériences d’achat (visite virtuelle d’un bien immobilier par exemple et visualisation en 3D de ses aménagements possibles), l’idée est apparue d’associer, à travers les applis bancaires, une couche de réalité virtuelle, notamment dans le cadre de l’utilisation des moyens de paiement.

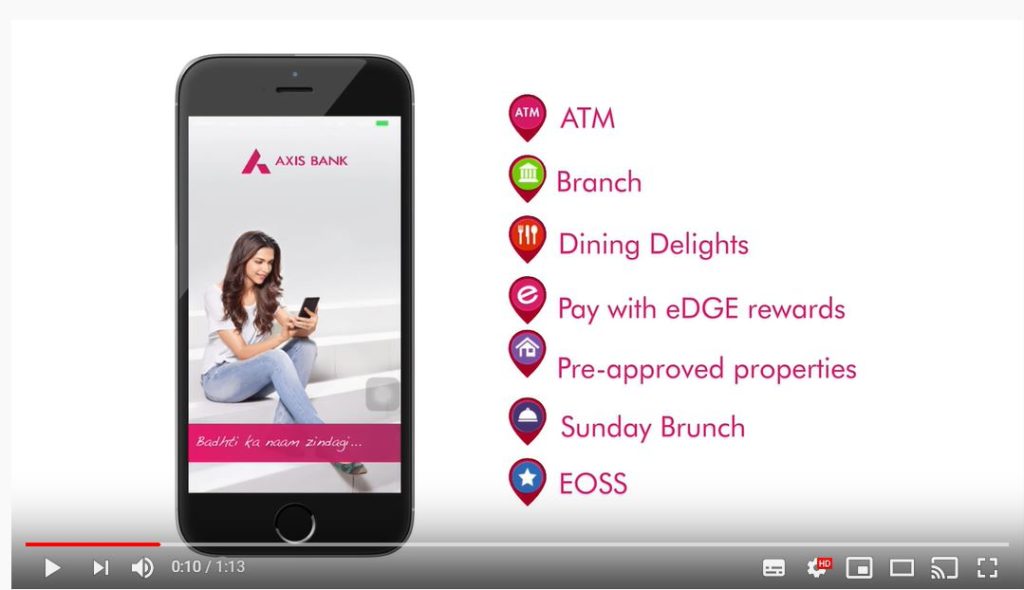

Pour favoriser l’utilisation de leurs applis, certains établissements utilisent déjà la réalité augmentée, par exemple pour faciliter les recherches immobilières (comme le Property App de la CommBank australienne). L’appli mobile d’Axis Bank vise même ainsi à accompagner tous les déplacements de ses utilisateurs, en permettant notamment que ceux-ci y introduisent leurs repères favoris.

Avec la réalité virtuelle, les applis bancaires pourraient ainsi assister les achats courants, selon un modèle que Mastercard vient de présenter lors du CES 2020 à Las Vegas :

Toutefois, une telle approche suppose l’introduction et la généralisation d’un autre support que le mobile ou le casque de réalité virtuelle : des lunettes, transformant et enrichissant directement la réalité autour de nous.

Nous n’en sommes pas encore là ! Annoncés comme une nouvelle mode irrépressible en 2016, les ventes de casques comme l’Oculus Rift ont été décevantes. On ne peut cependant ignorer la perspective de voir progressivement apparaître d’autres supports digitaux que l’ordinateur et le mobile. Nous pourrions nous libérer des écrans ! C’est bien sous cette perspective que, comme annoncé lors du Vivatech 2019, BNP Paribas travaille à développer l’informatique spatiale en partenariat avec Magic Leap, pour proposer notamment des rendez-vous holographiques à ses clients.

Il faut donc voir plus loin que les essais qu’a d’ores et déjà suscité la technologie émergente de la réalité virtuelle. Se prêtant particulièrement à une extension considérable, sous de nouvelles dimensions et en architecture ouverte, des services bancaires, cette technologie, qui exigera d’importants moyens en phase de maturation, pourrait bien différencier radicalement demain les établissements financiers. On peut donc comprendre que certaines banques se soucient, dès aujourd’hui, de la maîtriser.

Score Advisor