A l’occasion d’une nouvelle et conséquente levée de fonds auprès d’investisseurs, la néobanque californienne Chime a été valorisée à plus d’un milliard $. Elle est devenue une licorne. Dès lors, les commentateurs sont unanimes : c’est une nouvelle preuve de la montée en puissance des solutions alternatives aux banques classiques. Vraiment ?

Peu des choses distinguent Chime, créée en 2013 à San Francisco, d’autres néobanques. Comme Simple notamment. Chime, qui n’a pas de licence bancaire (elle s’appuie pour traiter et cantonner ses opérations sur The Bancorp Bank, comme bien d’autres fintechs US), propose une offre minimaliste : un compte + une carte visa + une appli, assortis de deux solutions d’épargne automatisée : un virement permanent sur un compte d’épargne à la tombée du salaire et un système d’épargne des arrondis.

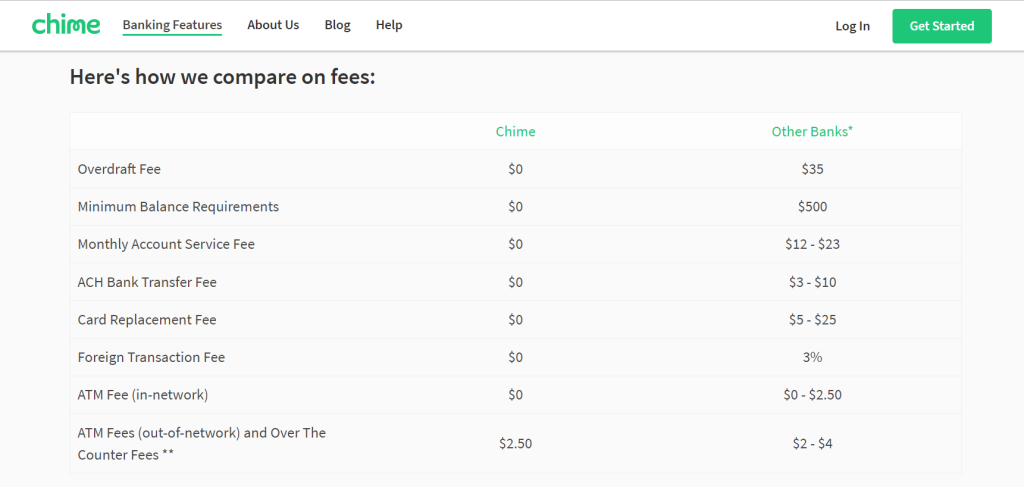

Comme il est désormais de règle chez les néobanques, tout ou presque est gratuit. Chime se rémunère essentiellement sur les interchanges perçus lors de l’utilisation de leur carte par ses clients :

Comme il est désormais de règle chez les néobanques, tout ou presque est gratuit. Chime se rémunère essentiellement sur les interchanges perçus lors de l’utilisation de leur carte par ses clients :

Chime est la néobanque américaine qui, ces dernières années, a enregistré les plus fortes progressions et désormais celle qui compte le plus grand nombre de clients (3 millions). Or Chime tient un discours accusateurs vis-à-vis des banques classiques, qu’elle dépeint à mots à peine couverts comme de gros escrocs. Et contre lesquels elle promet de « protéger » ses clients en permettant à ceux-ci, contre tous les frais abusifs, de reprendre le contrôle de leurs finances. En ceci, également, Chime ne se distingue pas véritablement. Ce discours est de plus en plus ouvert chez les nouveaux acteurs de la finance. On estime qu’il plait aux Millenials.

Pourtant, Chime affirme envisager de se développer de manière très classique vers une offre de crédits. Pour cela, elle tente d’attirer les dépôts. En cas de domiciliation de salaire, ainsi, Chime promet que les fonds seront versés avec deux jours d’avance. En fait, Chime ne fait que créditer les comptes clients le jour même où le salaire est effectivement versé, sans les deux jours de délais d’usance qu’appliquent traditionnellement un grand nombre de banques américaines.

Malgré cela, malgré ses 3 millions de clients, Chime n’aurait collecté que 300 millions $ de dépôts – soit 100 $ en moyenne par client… Le succès de Chime semble ainsi surtout reposer sur le fait que la majorité de ses clients trouvent chez elle une carte de paiement gratuite. Mais, apparemment, ils s’en tiennent là et ne lui versent que les fonds dont ils ont besoin pour leurs dépenses.

L’approche de Chime, comme celle d’autres néobanques, dont Chime se distingue à peine, pourrait bien ainsi être fondée sur un certain nombre d’illusions. Comme de compter sur un besoin général de « protection » chez des clients sans doute plus malins qu’on ne les croit. Et sans doute plus en attente de possibilités de choix que d’un modèle « alternatif », pour le moment assez embryonnaire chez Chime et dont on voit assez mal comment il pourra être développé selon les axes retenus tout en maintenant le même discours. Chime proposera-t-elle des crédits sans marge !? Sur quel modèle de développement compte-elle exactement ?

En attendant, les discours qui présentent les banquiers comme des voyous ne sont pas sans effets. Le public a fini par se laisser convaincre que les frais bancaires dans leur ensemble sont indus et vient profiter, sans aller plus loin, de l’aubaine des offres gratuites de quelques néobanques. Lesquelles, à ce compte, pourraient bien être les principales victimes de leurs propres discours !

Score Advisor