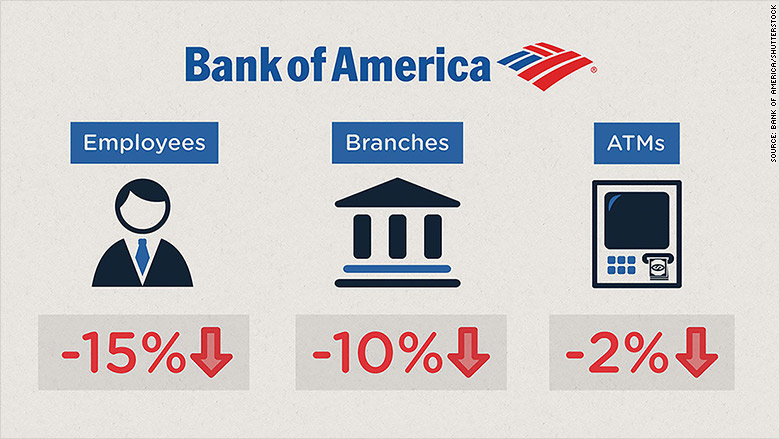

Après JP Morgan Chase, qui va ouvrir 400 nouvelles agences aux Etats-Unis dans les cinq ans, Bank of America a récemment annoncé l’ouverture de 500 agences ces quatre prochaines années. Comment comprendre ces démarches, que beaucoup sans doute interpréteront comme autant de combats d’arrière-garde ? Les spécificités de l’histoire de la réglementation bancaire américaine expliquent que des établissements aussi importants que Chase ou Bank of America puissent encore n’être pratiquement pas représentés dans de larges portions de leur territoire national – ce qui n’a guère d’équivalent dans un pays comme la France. Malgré ses 4 470 agences, ainsi, Bank of America n’est pas présente à Pittsburgh ! Mais si cette ville peut ainsi représenter pour elle un nouveau marché, pourquoi, à l’heure de la digitalisation, la banque choisit-elle d’y ouvrir un nombre conséquent d’agences ? Enfermement dans un modèle de distribution irrémédiablement dépassé ou stratégie nouvelle ?

On a souvent tendance à considérer que les agences sont sans avenir car la digitalisation des services bancaires les rendrait inutiles. De plus en plus, cependant, un constat inverse s’impose : la digitalisation des services bancaires rend nécessaire de disposer de points de vente physiques. Cela est particulièrement le cas dans les pays émergents, où des établissements comme InTouch, la banque mobile de la State Bank of India, ou la First National Bank en Afrique du Sud, ont vite réalisé que des agences étaient indispensables pour convertir leurs clients au digital.

Même aux Etats-Unis, plusieurs établissements désormais ne raisonnent pas différemment. Constatant que ses ventes en ligne et sur mobile émanent majoritairement de personnes résidant à moins de 5 miles d’une de ses agences, BBVA Compass, la filiale nord-américaine de BBVA, vise désormais à ce qu’au moins un employé dans chacune de ses agences puisse guider les clients dans l’utilisation de ses outils numériques.

En ce sens, les ouvertures d’agences de Bank of America sont pensées dans le cadre de la digitalisation de ses services – que l’établissement mène activement, notamment avec l’intégration en cours du chatbot Erica dans son appli. Pour Bank of America, il ne s’agit donc pas d’étendre son réseau d’agences – au contraire. Il s’agit de limiter ses coûts de réseau pour investir dans les services digitaux.

Or l’établissement constate que la digitalisation de ses services permet de développer un nouveau type d’agences – des Express-style branches. Plus de 1 500 implantations vont ainsi être rénovées pour adopter cette forme, que la plupart des nouvelles agences qui seront créées suivront également. Des agences permettant des contacts rapides immédiats, pour régler tout ce qui ne peut facilement l’être en ligne par les clients.

Ainsi, alors que la tendance ces dernières années aura été plutôt de dédier les agences au conseil et à l’approfondissement des relations clients, Bank of America adopte une toute autre attitude : multiplier les points de contact faciles, pour fournir une assistance immédiate. Et le faire sous un format suffisamment souple et peu onéreux pour accompagner les clients partout. L’idée en effet est de parvenir à un réseau quasiment mobile, qui ouvre et ferme constamment des points de vente en fonction des déplacements de population et des nouveaux marchés.

Or c’est là une tendance désormais assez générale: les agences deviennent de plus en plus mobiles. Sont d’abord apparus des camions et, désormais, des kiosques transportables, les pop-up branches.

Les chargés de clientèle, eux, sont de plus en plus itinérants. Les conseillers du Crédit Mutuel du Sud-Ouest donnent désormais rendez-vous à leurs clients intéressés directement dans les maisons témoins de groupes immobiliers partenaires.

Or, cette tendance suit également la digitalisation : la banque doit être partout avec soi, au besoin. Ainsi pourrait-on avoir la possibilité de documenter ses recherches avec son mobile : prendre par exemple la photo d’un immeuble ou d’un véhicule et obtenir instantanément de sa banque une estimation des prix à l’achat ou à la location et une évaluation de combien coûterait un crédit dans sa situation personnelle. Avec l’appli Get this car de Record Bank, on scanne n’importe quelle publicité pour une voiture dans un journal ou sur un abribus et l’on reçoit immédiatement une simulation de ce que coûterait mensuellement le crédit pour l’acquérir.

A Singapour, de même, DBS permet (à travers une API) de personnaliser ses recherches sur un site immobilier partenaire, pour sélectionner des offres en fonction de ses revenus et obtenir une évaluation précise des conditions de leur financement.

Tout un marketing d’ubiquité est ainsi en train de se mettre en place, fondé sur la possibilité d’accompagner les clients, physiquement ou en ligne, partout où ils le souhaitent de manière personnalisée. Dépassant largement les problématiques liées aux agences et au multicanal telles qu’elles s’exprimaient il y a encore quelques années mais en ligne avec la digitalisation des services de manière générale, il apparaît finalement que l’enjeu est de rendre, sous tous ses aspects, la banque mobile, c’est-à-dire partout proche de soi et avec soi.

Guillaume ALMERAS/Score Advisor