C’est encore très nouveau et limité mais l’on voit quelques banques développer des applications pour mobile qui sont autant d’outils à travers lesquels leurs clients peuvent acheter des biens tout à fait non bancaires ou se renseigner quant à leur acquisition. La pratique est toute nouvelle mais elle a déjà reçu un nom : activity-based marketing. Derrière elle, une mutation considérable pourrait bien être en train de se dessiner.

Lorsqu’on achète quelque chose sans crédit, on n’a normalement pas de contact avec sa banque (cela peut arriver – le recours à un chèque de banque par exemple – mais cela n’est pas courant). On utilise simplement un moyen de paiement que notre banque nous a fourni. Le contact direct n’a lieu qu’à travers la consultation de notre relevé de compte, marquant la fin de l’acte d’achat.

Il n’est pas inutile de rappeler ces évidences alors que les paiements par mobile sont justement à même aujourd’hui de beaucoup les modifier. Nous le soulignons souvent sur ce site : désormais, des intermédiaires non bancaires sont à même de s’intercaler entre acheteurs et vendeurs en leur fournissant des moyens de paiement et en capturant ainsi à leur profit les commissions de paiement qui reviennent aujourd’hui aux banques ; lesquelles pourraient être alors réduites au simple rôle de conservateur des avoirs d’acheteurs et de vendeurs qui se passeraient de leurs services, de leurs moyens de paiement, pour commercer ensemble.

Reconnaissons-le, beaucoup d’établissements ont encore du mal à comprendre et à admettre cette remise en cause de l’une des plus anciennes et des plus essentielles fonctions des banques. Mais d’autres ont bien senti la menace et, en réponse, tentent justement de remonter de l’acte de paiement jusqu’à l’acte d’achat, voire jusqu’au moment où le besoin commence à se préciser, où la décision d’achat se forme – quand on se renseigne, quand on compare, quand on imagine plusieurs possibilités, par exemple pour une acquisition immobilière.

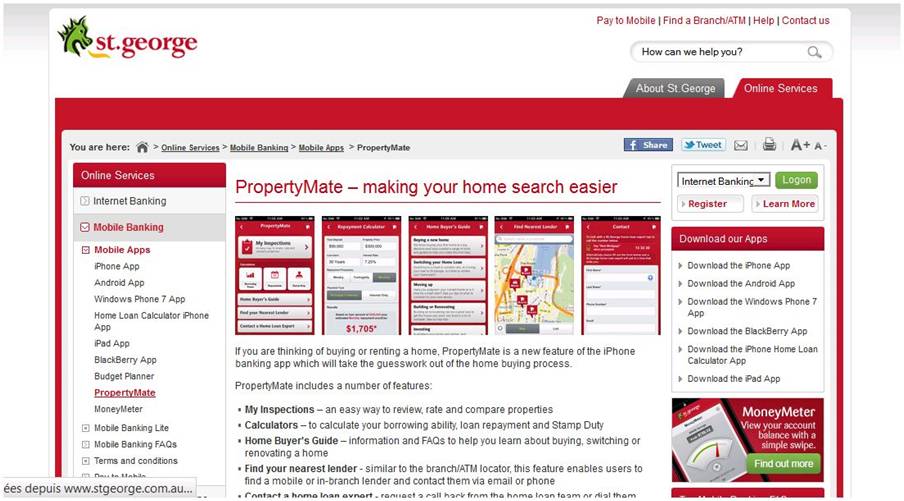

Certaines banques ont ainsi commencé à proposer des outils fortement personnalisables, tels que des journaux interactifs de recherches immobilières, comme le « Property Mate » de la banque australienne St George :

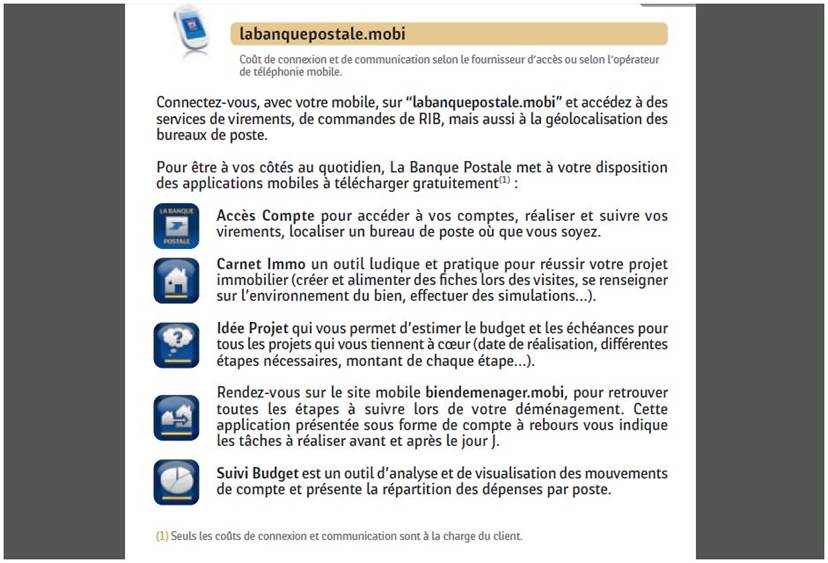

On retrouve le même outil dans l’offre mobile de la Banque postale avec son « Carnet Immo » :

La Commonwealth Bank of Australia, elle, propose l’accès à une base de prix immobiliers à travers la prise de photos sur son mobile :

Dans un autre registre mais selon la même logique, la Caixa propose tout simplement d’acheter des places de concert, de cinéma, de manifestations sportives, etc. :

Ce sont là autant d’outils que l’on pourrait nommer des « moyens d’achat », un cran en amont des moyens de paiement, qui positionnent les banques sur la totalité de l’acte d’achat, fournissant des moyens pour l’envisager, le réaliser, le financer et pour le régler, tout en leur permettant de saisir les prospects au plus tôt.

Et si les banques devenaient ainsi des boutiques ? Cela fait déjà quelques années qu’elles y songent – certaines ayant franchi le pas et s’étant mises à proposer des produits non-bancaires (immobilier, forfait téléphoniques, …). Or le mobile banking pourrait bien se révéler beaucoup plus décisif à cet égard, invitant les banques non pas à vendre elles-mêmes des produits mais à fournir aux acheteurs et aux vendeurs tous les moyens de se rencontrer et de contracter.

Alors que le mobile introduit la menace, pour les banques, que d’autres acteurs se substituent en partie à elles, il invite aussi bien à considérer que les banques peuvent occuper tous les rôles entre acheteurs et vendeurs. Les banques ? Non pas toutes, sans doute, car beaucoup auront certainement du mal à se rendre à de tels arguments, assez éloignés il faut le reconnaître de leur manière courante de penser leurs activités. Certaines, toutefois, l’ont déjà visiblement bien compris.

P. ADOUX/Score Advisor