On ne jurait que par eux il y a encore quelques mois mais les alertes se multiplient concernant les plus grands sites de financement alternatif aux USA. Il n’est pas très facile de savoir exactement pourquoi.

En bourse, OnDeck (financement direct de commerces et TPE) a perdu les trois quarts de sa valeur. Le cours de l’action Lending Club (n°1 mondial du crowdlending), a chuté de 50% et Prosper (le n°2) ne se porte guère mieux. Citi ayant cessé de lui acheter des créances, Prosper a dû licencier près d’un tiers de son personnel. Lending Club a pourtant doublé ses montants de prêts accordés : de 2,2 milliards $ au Q3 2015, contre 1,1 milliard $ au Q3 2014. Et Lending Club a commencé à dégagé des profits.

Quoi qu’il en soit, les investisseurs se portant acquéreurs des prêts mis en place par les différentes plateformes font défaut. OnDeck ne leur cède plus ainsi que 26% de ses prêts, contre 40% auparavant. Fin 2015, OnDeck affichait 13 millions $ de pertes, le double de l’année précédente. Comment expliquer cette défaveur ?

Certes, la Fed a remonté ses taux directeurs mais pas de manière telle que la marge confortable que réalisent les investisseurs sur les plateformes en soit fortement réduite. Certes, l’effondrement d’Ezubao, l’une des principales plateformes P2P chinoises a défrayé la chronique. Près de 95% des demandes de prêts étaient fausses et la plateforme n’était en fait qu’une chaine à la Ponzi. Les investisseurs ont essuyé 7,6 milliards $ de pertes et Yirendai, la première plateforme chinoise, a perdu près du tiers de sa valeur en bourse. Mais cela n’a pas autrement affecté les grandes plateformes américaines. Enfin, le retrait de certains investisseurs, pour diverses raisons, a été frappant mais n’a pas marqué une crise de confiance des banques. Santander a cédé un milliard $ de prêts Lending Club mais sans dépréciation et à JP Morgan.

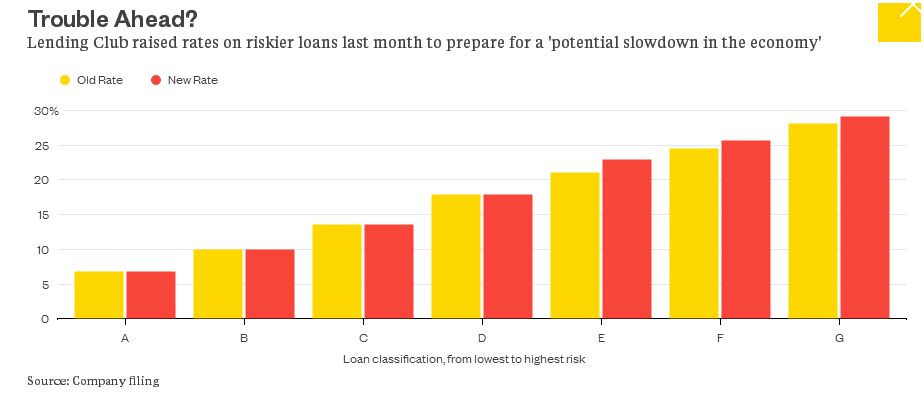

La prudence des investisseurs est cependant bien réelle désormais et, pour les attirer, Lending Club a remonté ses taux sur les catégories de risques les moins bien notées. Est-ce la réponse adéquate, dès lors que les investisseurs, anticipant des difficultés conjoncturelles à venir, semblent finalement surtout arbitrer en faveur de la sécurité ?

Quoi qu’il en soit, la situation dévoile surtout une réalité du financement alternatif bien différente de celle qu’on lui prête généralement. Ces grandes plateformes qui, de l’avis général, permettent d’abord d’éviter les banques, vivent principalement de procurer à ces dernières des créances margées de 7,5% à 25% (pour Lending Club).

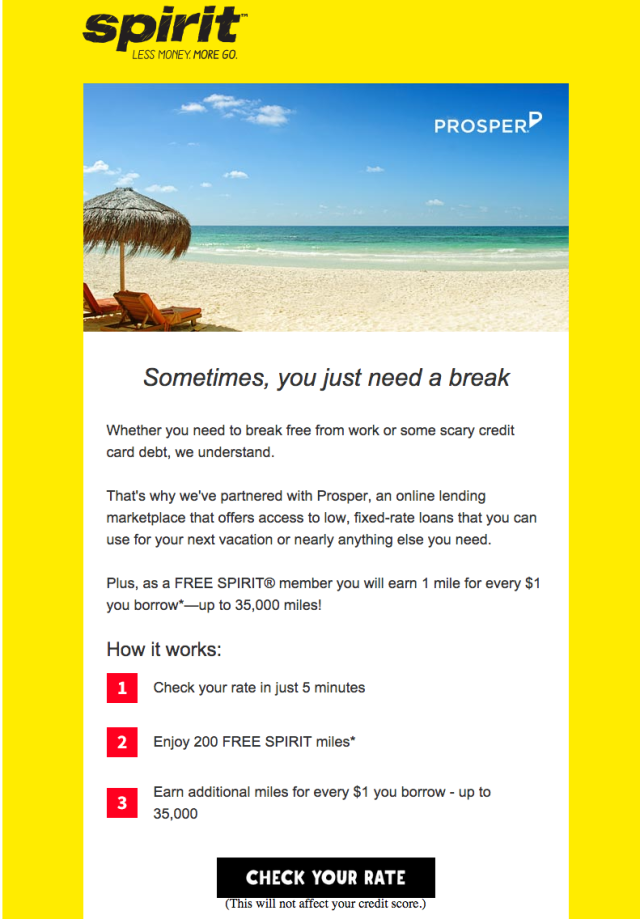

La demande des banques et des investisseurs institutionnels a pu être telle que les plateformes, nous l’avions signalé, n’avaient pas assez d’emprunteurs ! Pour en conquérir toujours plus, Lending Club et Prosper se sont ainsi lancés dans les crédits santé et Prosper a même passé un accord avec Spirit Airlines pour que ses emprunteurs gagnent des miles. Au plus fort de la demande, 50% des prêts de Prosper étaient rachetés par les banques en moins de dix secondes, sans aucune analyse de risque propre donc.

En somme, les principales plateformes de financement alternatif se sont lancées dans une véritable compétition vis-à-vis des emprunteurs, ne pouvant que pousser à être moins regardant sur la qualité des dossiers, selon un schéma qui fut celui des subprimes. De sorte que le retrait des investisseurs n’est peut-être pas si inopportun, car ces histoires là finissent mal, en général.

Guillaume ALMERAS/Score Advisor

Un commentaire