Seuls quelques établissements, en France comme ailleurs, se sont pour le moment lancés sur le nouveau canal de l’assistance vocale, dont on peut néanmoins considérer qu’il va devenir incontournable. De sorte que la question se pose de savoir ce que les banques peuvent et doivent y faire.

Les assistants vocaux peuvent être liés à différents supports : ordinateurs, tablettes, mobile, enceintes dédiées (Google Home, Echo d’Amazon ou HomePod d’Apple) et objets connectés (télévision, etc.). L’assistant vocal est une interface automatisée entre un support et une application, proposant différentes fonctionnalités. Les assistants les plus connus sont ceux de Google, d’Amazon (Alexa) et d’Apple (Siris).

Certains assureurs ont commencé à utiliser Alexa. En France, la Bred puis Boursorama ont été les premiers à lier certains de leurs services (consultation de soldes et d’opérations, blocage et déblocage de carte, transferts internes, …) à Google Home. Et, à ce stade, Bank of America est sans doute l’établissement qui s’est le plus résolument engagé à développer son propre assistant vocal : Erica (sans le lier d’ailleurs à une enceinte dédiée).

Lancé en juin 2018, Erica est un chatbot que l’on peut contacter aussi (mais pas uniquement) par la voix. Les fonctionnalités proposées ont d’abord été très comparables à celles offertes par les établissements français précédemment mentionnées. C’est-à-dire des interactions simples, ainsi qu’une assistance pour utiliser l’appli mobile de la banque, qui a été la fonction la plus utilisée d’emblée, notamment par les plus de 50 ans. Ceux-ci représentent en effet 16% des utilisateurs d’Erica (contre 49% pour les Millenials et 15% pour la Génération Z). Au total, Erica concerne plus de 9 des 29 millions de clients de Bank of America.

Lancé en juin 2018, Erica est un chatbot que l’on peut contacter aussi (mais pas uniquement) par la voix. Les fonctionnalités proposées ont d’abord été très comparables à celles offertes par les établissements français précédemment mentionnées. C’est-à-dire des interactions simples, ainsi qu’une assistance pour utiliser l’appli mobile de la banque, qui a été la fonction la plus utilisée d’emblée, notamment par les plus de 50 ans. Ceux-ci représentent en effet 16% des utilisateurs d’Erica (contre 49% pour les Millenials et 15% pour la Génération Z). Au total, Erica concerne plus de 9 des 29 millions de clients de Bank of America.

En novembre 2018, de nouvelles fonctionnalités ont été introduites. Regroupées sous l’intitulé « Insight », elles correspondent essentiellement à des alertes et prévisions concernant les factures à régler (Bill Reminder), les charges récurrentes (Subscription Monitor) et le suivi des dépenses (Spend Path). Cela correspondait en effet à la principale demande des utilisateurs sondés et, depuis leur mise en place, Erica enregistre deux fois plus d’interactions quotidiennes (Bill Reminder et Spend Path sont les fonctionnalités les plus utilisées). Une surveillance des risques de découvert à cinq jours a également été introduite (Balance Watch). On peut toutefois se demander s’il est réellement besoin d’un assistant vocal pour de tels services. De fait, le canal vocal ne représente encore que 13% des interactions avec Erica.

Rapidité, commodité : à première vue, la facilité qu’apporte un contact vocal parait évidente. En une minute, on peut taper en moyenne 40 mots. Tandis qu’on peut en prononcer 150. Pourtant, rien n’est si simple ! Cette facilité est surtout indiscutable lorsqu’on a les mains prises, comme en voiture (d’où l’enceinte Echo Auto d’Amazon). Mais, au-delà, les assistants vocaux ne paraissent réellement utiles que si l’on peut engager avec eux de véritables conversations. Or, outre que cela se heurte encore à d’importantes barrières technologiques, cela génère des contraintes nouvelles en termes de développement de services.

Une conversation peut rapidement être bloquée par des questions trop précises, des demandes trop détaillées. Il faut s’adapter à un inévitable niveau d’indétermination. Pour des réservations horaires, par exemple, comme dans le cas de billets de transport, il faut procéder par entonnoir et accepter d’abord des horaires arrondis (réservation d’un train « dans la soirée »), quitte à procéder ensuite par confirmation pour préciser la demande. Mais alors, le process n’est guère facilité par rapport à une interaction par écran.

Par ailleurs, une conversation demande une certaine mémoire de ce qui a déjà été dit. Les répétitions et redites polluent les échanges et sont vues comme une perte de temps. Il faut donc sophistiquer l’intelligence artificielle déployée et s’attacher notamment dans un premier temps à repérer des habitudes et récurrences (ce qui a été introduit notamment avec les Hunches d’Alexa). Or tout cela va demander des efforts considérables. Et, en attendant, outre les recherches sur internet (moins fréquentes et nombreuses qu’il était prévu) et l’émission de sms, l’utilisation des assistants vocaux se limite à des usages assez insignifiants : petits jeux, blagues, météo, musique et radio, …

Quelques acteurs, comme la Fnac ou Oui-SNCF, ont commencé à développer des solutions d’achats sur le canal vocal. Toutefois, dès lors que l’acheteur est mis en situation de choix, la voix est bien moins performante que l’expérience visuelle. C’est pourquoi les assistants vocaux semblent devoir être surtout réservés à des achats simples, peu impliquant. Ils paraissent assez mal adaptés aux vêtements, par exemple, ou à l’ameublement (Guerlain a cependant introduit la possibilité de choisir un parfum de manière conversationnelle).

Une autre possibilité, enfin, est de relayer les services d’assistance et d’après-vente à travers les assistants vocaux. C’est ce qu’ont développé aussi bien Darty qu’Hello Bank! avec Helloïz.

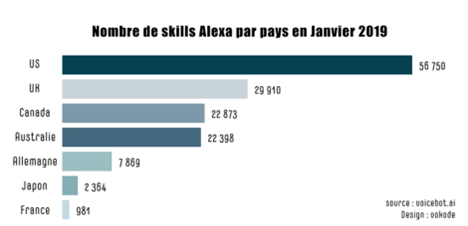

Tout ceci peut expliquer un certain attentisme chez les acteurs français – lesquels accusent un retard considérable quant aux « skills », les applications utilisant Alexa :

Tout ceci peut expliquer un certain attentisme chez les acteurs français – lesquels accusent un retard considérable quant aux « skills », les applications utilisant Alexa :

Car, s’il peut paraître incontournable à terme, le développement d’assistants vocaux va coûter cher, pour des résultats à ce stade très incertains. Certes, pour quelques très grands acteurs, ces assistants ne représentent qu’une brique pour des marchés d’avenir beaucoup plus larges, comme la domotique pour Amazon. Mais les banques ? C’est ici qu’apparaît une perspective décisive : l’évolution des services financiers dans les Smart Cities, que trop de banques tardent à considérer.

Car, s’il peut paraître incontournable à terme, le développement d’assistants vocaux va coûter cher, pour des résultats à ce stade très incertains. Certes, pour quelques très grands acteurs, ces assistants ne représentent qu’une brique pour des marchés d’avenir beaucoup plus larges, comme la domotique pour Amazon. Mais les banques ? C’est ici qu’apparaît une perspective décisive : l’évolution des services financiers dans les Smart Cities, que trop de banques tardent à considérer.

Score Advisor