On manque encore de beaucoup de données et surtout de visions d’ensemble mais les impacts de l’épisode de confinement sur nos usages consommateurs commencent à être mieux perceptibles. Ils étaient souvent inattendus.

Utilisation des applis de paiement mobile.

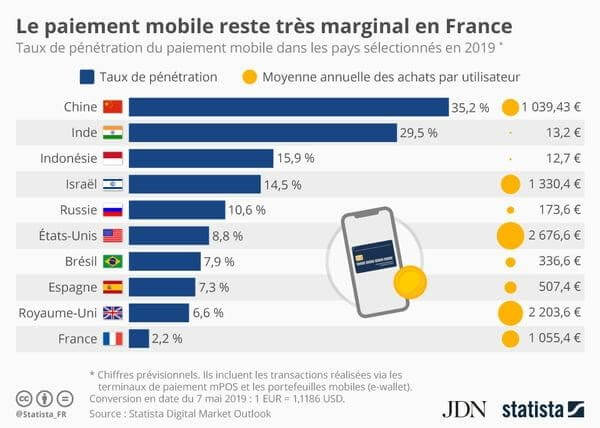

Ainsi pouvait-on compter, avec la crise sanitaire, sur une forte utilisation des paiements par mobile. Beaucoup d’annonces ont d’ailleurs été lancées en ce sens. Avant la crise, selon Statista, les mobinautes français étaient bien moins nombreux (2,2%) que dans des pays voisins (7,3% en Espagne par exemple) à utiliser leur mobile pour régler leurs achats (mais la France était le 4° pays pour le montant de dépenses payées par mobile).

Le confinement a-t-il vraiment modifié les comportements ? Selon l’Observatoire des usages bancaires d’Orange, en juin 2020 et par rapport au début de l’année, les paiements par mobile avaient augmenté de seulement 8%. Du coup, le pronostic de Statista de 10 millions d’utilisateurs des applications de paiement mobile en France en 2021 parait ambitieux. Ce constat ne surprendra toutefois que ceux qui… ne nous lisent pas ! En France, nous l’avons souvent souligné, aucun moyen de paiement nouveau n’a jamais rapidement remplacé aucun des autres. Il se surajoute plutôt à eux et la substitution réelle peut prendre plus d’une génération.

Services client : attention au retour de bâton !

Alors que l’on pariait beaucoup sur la digitalisation, l’épisode de confinement a montré qu’en situation d’incertitude et d’inquiétude, tout en étant limités dans leurs déplacements, les clients se tournent très prioritairement vers le canal téléphonique. Or, selon une étude, 76% des clients ont été insatisfaits du contact – alors même que, face à des circonstances toutes particulières, ils étaient apparemment plus compréhensifs et patients (25% se plaignent du temps d’attente, contre 31% avant la crise). En conséquence, 28% des clients annoncent avoir l’intention de se détourner des marques en conséquence d’une expérience négative. Nous ne disposons pas de chiffres pour les établissements financiers. Mais, en 2019, l’enquête annuelle de Deloitte France sur les relations banque clients relevait que seulement 61% des clients étaient satisfaits du premier coup par le contact téléphonique avec leur banque.

Le retour des seniors.

Avec les mesures prises dans les transports, 19% des Français déclarent utiliser davantage leur voiture pour leurs déplacements quotidiens qu’avant la crise, selon une étude Les Furets/YouGov. Ils sont nombreux à avoir un projet d’achat de véhicule, dont 40% en utilisant leur épargne à cet effet, contre 29% en ayant recours à un crédit. Or, dans ce contexte, les retraités sont les plus décidés (52%) à utiliser leurs économies mais aussi à profiter des baisses tarifaires d’assurance, en renégociant leur contrat ou en changeant de compagnie. Sachant également que, selon le Club Landoy, qui travaille sur la révolution démographique, les employés s’étant le mieux adaptés aux conditions du travail à distance lors du confinement sont les plus expérimentés et donc les plus âgés, tout cela invite à accorder un peu plus d’attention aux recherches, comme celles du Penn State College of Information Sciences & Technology, trop négligées en France, sur le rôle de leaders que sont à même de jouer désormais les seniors face aux innovations.

Un boom de la réalité augmentée ?

Déjà 22% des consommateurs français ont expérimenté la réalité augmentée, principalement pour l’achat de vêtements, lunettes ou cosmétiques – mais les banques ont également commencé à explorer ce domaine (voir ici). Une étude menée par le moteur de recommandation de logiciels GetApp souligne le souhait d’y avoir plus largement recours en ligne (44% d’opinions favorables) et dans les magasins physiques (46%). Pour cette technologie, la crise pourrait bien avoir servi de révélateur car, si le fait de réduire les contacts est jugé favorable, c’est surtout le gain de temps possible qui est plébiscité. On sait que ce souci est de manière générale plus fort chez la clientèle féminine (voir ici) et les plus favorables à la réalité augmentée sont effectivement les femmes de moins de 35 ans.

Au total, s’il semble encore un peu tôt pour parler d’accélération de certains comportements, la crise aura certainement mis au jour des besoins en large part inattendus d’accompagnement des clients.

Score Advisor