Si vous suivez l’actualité bancaire, vous avez sans doute déjà entendu parler d’Umpqua Bank pour ses agences – les premières où ont été introduits la presse, les machines à café, les espaces cosy et toutes sortes d’événements. Il y a cinq ans, c’était assez singulier pour qu’Umpqua soit régulièrement citée. Aujourd’hui, on rencontre ces éléments partout et beaucoup de banques soulignent leur ancrage local ; autre aspect pour lequel Umpqua a également été pionnière. Umpqua, c’est ainsi l’histoire d’une petite banque dont la stratégie, tournant délibérément le dos aux innovations technologiques et au marketing de masse pour se démarquer des grands établissements, pourrait finalement bien être en train d’inventer la banque non pas de demain mais d’aujourd’hui.

Sur le site The Financial Brand, on peut regarder une vidéo sur laquelle Lani Hayward, EVP/Creative Strategies d’Umpqua Bank, retrace la stratégie de cette minuscule banque de l’Oregon à l’origine, passée d’un total bilan de 140 M$ en 1995, avec 6 agences, à 22 Mds $ aujourd’hui.

Ses parents, explique-t-elle, étaient des « radicaux », des contestataires, amis d’Allen Ginsberg. Son éducation la prédisposait donc à vouloir changer le monde et, plus immédiatement, la banque où elle se retrouva travailler. De fait, l’univers contestataire, « alternatif », dit-on de nos jours, est à l’origine de plusieurs innovations à succès dans la banque aujourd’hui. Il suffit par exemple de penser à Fidor.

Pour Lani Hayward, dès son entrée chez Umpqua, il était clair qu’il fallait tout changer. Il s’agissait de ne pas être comme une banque mais comme n’importe quelle boutique, dont on a envie de pousser la porte et où l’on achète plus que ce qu’on prévoyait en y entrant. Comment réussir à faire la même chose dans le domaine financier ? Comment create an unique delivery system ?

Premier principe retenu : surprendre les clients. Au départ, c’était très facile. Il suffisait d’introduire dans les agences tout ce qu’on n’a pas l’habitude d’y trouver. Ensuite, Umpqua a commencé à y organiser des événements (speed dating professionnel, dégustations de vins, …). Il faut qu’en se rendant dans une agence, les clients en sortent avec une histoire à raconter. Et, pour que tout cela prenne, il faut que cela vienne des clients eux-mêmes. Umpqua a donc tout fait pour devenir une communauté, favorisant les interactions entre ses clients (clubs, etc.) et soignant une dimension de voisinage. Tout doit en effet partir du terrain, plutôt que d’être piloté à travers des actions marketing ponctuelles – comme TD Bank a récemment installé dans certaines de ses agences des automates qui distribuent des cadeaux personnalisés aux clients et les couvrent de remerciements et d’attentions, sans que cela puisse aller beaucoup plus loin qu’un coup de pub (la vidéo est ici).

Bref, pour Umpqua, le plus important était de développer en interne une culture du service client et de l’innovation permanente (ce pour quoi, Umpqua a d’abord recruté des personnels venant de la distribution). Bien entendu, cela était plus facile au sein d’un petit établissement. De sorte que l’exemple d’Umpqua peut paraître intéressant mais limité à la situation bien particulière d’une banque locale américaine.

Pourtant, ce qu’Umpqua a été la première à introduire dans ses agences se généralise aujourd’hui partout. Comme la dimension de retour à un ancrage local, aussi bien ; particulièrement sensible en France depuis quelques années au sein d’un réseau mutualiste comme celui des caisses régionales du Crédit Agricole.

La dimension locale est en effet largement mise en avant désormais par beaucoup d’entre elles, dont certaines (CA Champagne Bourgogne ou CA Charente Maritime Deux Sèvres, par exemple) doublent en quelque sorte leur site, dont le masque standard d’une caisse à l’autre autorise peu de développements, d’une page sociétaires mieux faite et plus vivante.

Simplicité, transparence, communauté : ce sont là des axes avec lesquels de nombreux établissements, un peu partout, ont spontanément renoué avec la crise et qui, bien que cela reste finalement trop peu souligné, pourraient à terme réinventer considérablement la banque.

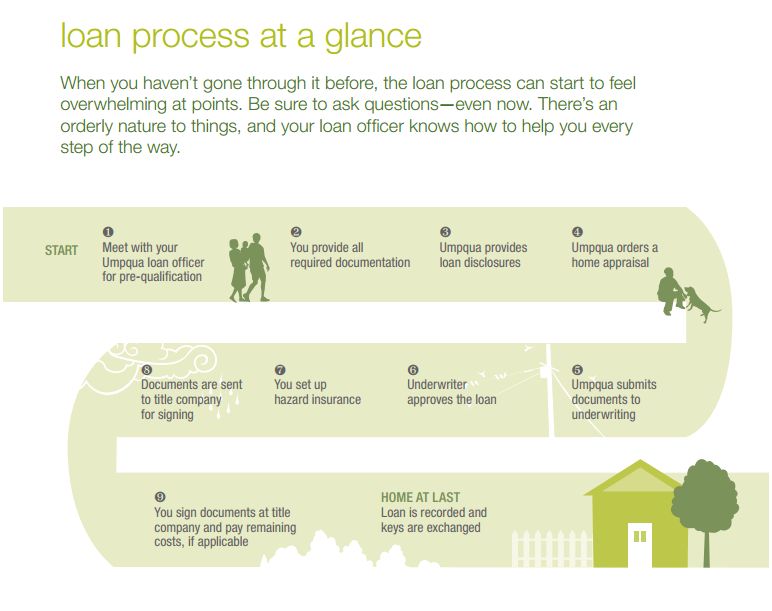

Par rapport à cette orientation, Umpqua Bank offre des exemples intéressants, notamment à travers son site, qui montre combien une banque peut parler d’autres choses que de produits bancaires et comment elle peut présenter ces derniers autrement qu’on ne le fait en général – ainsi du schéma ci-dessous pour expliquer comment la souscription d’un crédit immobilier va se dérouler

Finalement, l’exemple d’Umpqua souligne que parvenir à créer une communauté est l’un des grands enjeux actuels pour les banques. Toutes n’y pensent pas mais un certain nombre l’ont bien compris. Umpqua est la banque d’aujourd’hui.

Guillaume ALMERAS/Score Advisor