C’est la principale nouvelle de la semaine : les premiers chiffres relatifs aux comportements financiers de base au cours du confinement commencent à être connus. Ils traduisent une forte inquiétude des agents économiques, dont il va falloir tenir compte pour anticiper la reprise.

Alors qu’on a entendu au cours des semaines précédentes différents experts compter sur l’épargne quelque peu forcée que les Français ont réalisé au cours du confinement pour favoriser une reprise de l’activité dès que le retour à la normale sera amorcé, plusieurs chiffres ces derniers jours tempèrent cette attente.

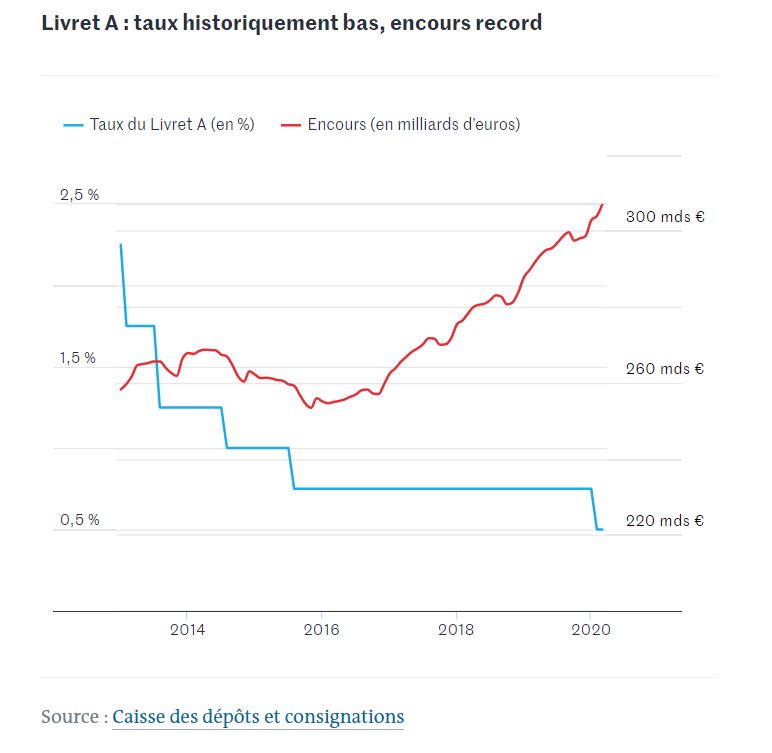

A l’évidence, dans tous les pays les plus touchés par la pandémie, un sentiment d’inquiétude générale s’est installé qui ne disparaîtra peut-être pas de sitôt. Et qui se traduit, assez logiquement, par une nette préférence pour la liquidité : en mars, en France, l’assurance vie a connu une forte décollecte et les encours du livret A en ont profité.

En somme, la crise aura accentué un phénomène de trappe à liquidité, déjà largement engagé depuis plusieurs années avec la baisse des taux. Dans ce cadre, des phénomènes de thésaurisation ne sont pas à écarter. En constatant, contre toute attente, la hausse actuelle de la demande de cash de la part de ses clients, Bank of America avance en effet cette explication aux Etats-Unis (au Royaume-Uni, en revanche, les retraits aux distributeurs ont baissé de 60%).

En somme, la crise aura accentué un phénomène de trappe à liquidité, déjà largement engagé depuis plusieurs années avec la baisse des taux. Dans ce cadre, des phénomènes de thésaurisation ne sont pas à écarter. En constatant, contre toute attente, la hausse actuelle de la demande de cash de la part de ses clients, Bank of America avance en effet cette explication aux Etats-Unis (au Royaume-Uni, en revanche, les retraits aux distributeurs ont baissé de 60%).

Bref, l’épargne n’a pas été seulement forcée par la réduction des possibilités de dépenses. Elle a été volontaire, inspirée par des motifs de précaution. De sorte que les dépenses en ligne – que le contexte aurait dû favoriser – ont baissé (elles semblent actuellement repartir). Et cela explique que les fintechs et les néobanques souffrent également en France et surtout au Royaume-Uni, où les baisses de téléchargement des applis des nouveaux acteurs sont impressionnantes.

Cela concerne aussi bien les plateformes de prêts en ligne, comme Lending Club. On peut néanmoins lire à cet égard une intéressante interview du CEO d’October et souligner le dynamisme de Younited Credit, qui a monté en partenariat avec la BPI (présente parmi ses principaux investisseurs) une plateforme de prêts Rebonds en ligne pour les entreprises (limitée à la région Auvergne-Rhône Alpes).

Au total, s’il est attendu que la crise accélère le passage à la banque digitale, il faut néanmoins tenir compte d’un contexte de ralentissement volontaire de l’activité qui pourrait ne pas se résorber immédiatement – de sorte que le relèvement du plafond de paiement sans contact à 50 €, qui devrait être vraiment opérationnel à l’occasion du déconfinement (mieux vaut tard que jamais !), n’y changera pas grand-chose.

Score Advisor