Et s’il était plus rentable de minimiser les efforts des clients dans leurs interactions avec leur banque que de se fixer pour objectif prioritaire de répondre à leurs attentes ? Par rapport aux approches en vogue – centricité clients, profilage individuel des attentes et besoins à travers l’analyse des données – la question peut paraître assez paradoxale. A partir d’elle, des systèmes d’évaluation ont cependant été bâtis qui permettent d’évaluer les efforts des clients et au vu desquels les banques semblent avoir encore beaucoup à faire !

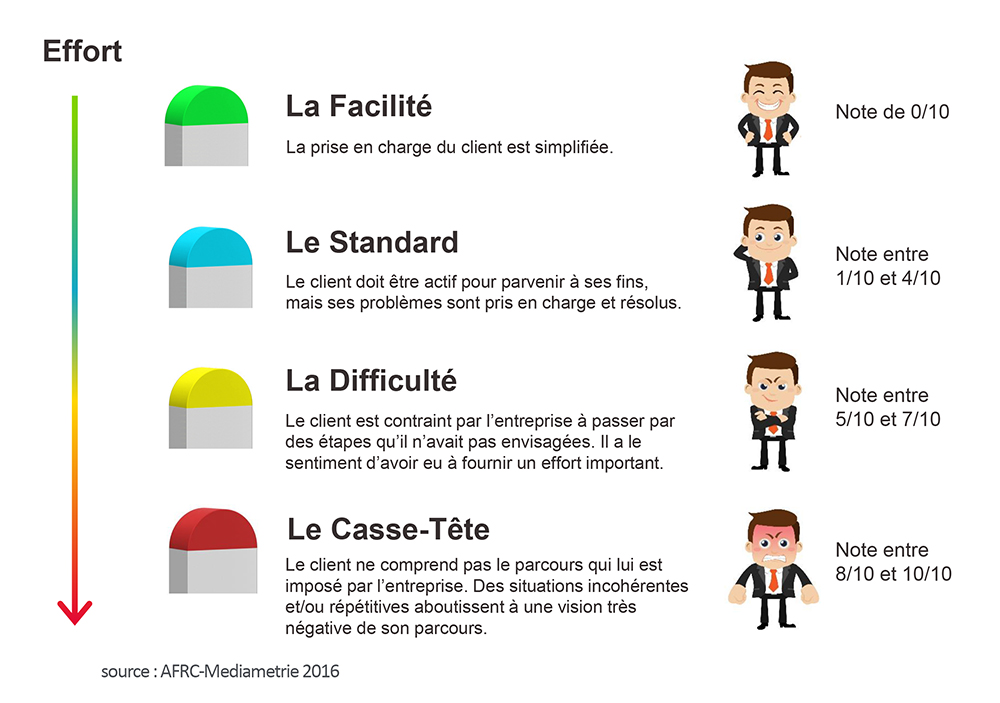

Ces évaluations sont encore peu disponibles et même peu utilisées (12% seulement des services clients utiliseraient le CES, contre 44% le Net Promoter Score). C’est pourquoi le Baromètre AFRC de l’effort client 2016, réalisé par Médiamétrie et récemment publié est particulièrement intéressant. Il traduit le ressenti des clients face à 21 situations vécues dans 7 secteurs d’activité, dont la banque.

L’achat d’un produit culturel en ligne ou en boutique est facile. Cela n’a demandé un effort qu’à 16% des répondants. Gérer son compte bancaire n’est pas beaucoup plus difficile (21,5%). Cela demande le même effort que pour acheter des vêtements ou des chaussures mais moins que pour un titre de transport. Au-delà, cependant, les choses se gâtent. Souscrire un contrat d’assurance ou remplir leur déclaration d’impôt a demandé des efforts à 29% des répondants. Pour l’ouverture d’un compte bancaire, on passe à 40,9% – ce qui est un peu moins que pour la souscription d’un abonnement auprès d’un opérateur téléphonique (44,1%) mais ce qui paraît néanmoins étonnamment élevé.

Gérer un sinistre dans le cadre d’un contrat d’assurance a demandé des efforts à la moitié des répondants, quand la souscription d’un crédit bancaire atteint elle 60,9%, ce qui n’est pas loin du record : régler un problème de box ADSL avec l’assistance technique de son opérateur téléphonique (68%) !

Ces scores peuvent laisser sans voix quand on songe aux sommes astronomiques que les banques ont consacré à l’optimisation de leurs processus. Aurait-on, ce faisant, tout simplement oublié les clients !? Car à quoi correspondent les efforts que ceux-ci déclarent avoir engagés ? Le fait de devoir d’insister pour résoudre un problème. Le fait de réexpliquer encore une fois son problème/sa demande à une personne différente. Le fait qu’un appel ne cesse d’être transféré d’un service à un autre ou le fait de devoir recontacter l’entreprise plusieurs fois pour résoudre un même problème.

Bref, on pourrait dire que, pour les clients, l’idéal devrait suivre les trois règles du théâtre classique : unité de temps, de lieu et d’action ; pouvoir tout régler, en une seule fois et en un seul endroit/à travers un seul contact. Or pour cela – contrairement à ce dont beaucoup se sont convaincu – les canaux digitaux demeurent nettement moins performants que le contact humain direct. On le voit par exemple pour la résiliation des contrats d’assurance (taux d’effort de 48,2%) :

Au fond, tout cela souligne très simplement que la vraie valeur est créée là où clients et employés interagissent et que maximiser cette valeur suppose inévitablement de responsabiliser les employés et de décentraliser les processus et prises de décision. Même si, depuis plus de deux décennies, les banques ont généralement suivi un chemin plutôt inverse, il s’agit de créer en interne ce que le manager indien Vineet Nayar nomme un « leadership de masse ».

Une issue déterminante pour la banque de demain ? On pourrait le croire au vu des résultats ci-dessus mais c’est peu probable. Le slogan de Vineet Nayar (et le titre de l’intéressant ouvrage où il expose son expérience et ses idées de manager) est : les employés d’abord, les clients ensuite ! Voilà qui paraîtra encore paradoxal – surtout alors qu’on envisage de remplacer les employés par des robots !

Guillaume ALMERAS/Score Advisor

V. Nayar Les employés d’abord, les clients ensuite, 2010, trad. fr. Paris, Ed. Diateino, 2011.

3 commentaires