L’article à ne pas manquer le mois dernier était sans doute celui d’American Banker consacré au développement des emojis dans les relations bancaires et les difficultés que cela fait naître. Une question anecdotique ? Pas du tout !

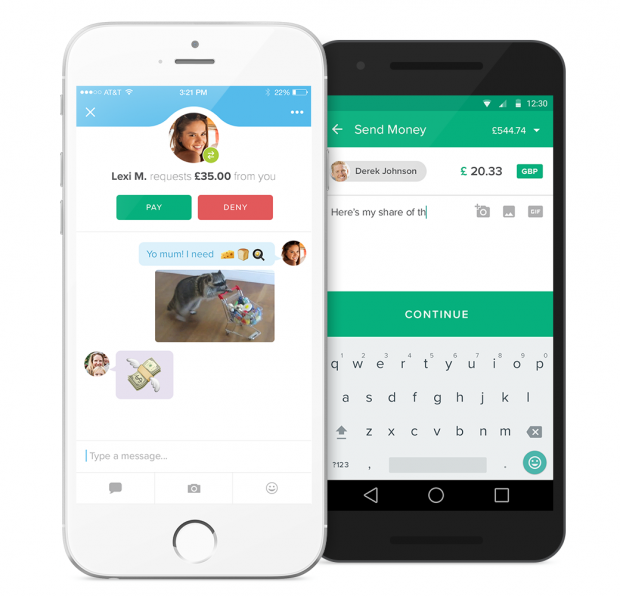

Faut-il permettre l’utilisation d’emojis dans les applis bancaires ? Dans la mesure où le recours à ces derniers pour se faire mieux comprendre et enrichir sa communication, est devenu très général – 7 Américains sur 10, utilisateurs des messageries instantanées, y auraient recours – il semble assez difficile d’y échapper. Certains établissements ont ainsi commencé à les introduire.

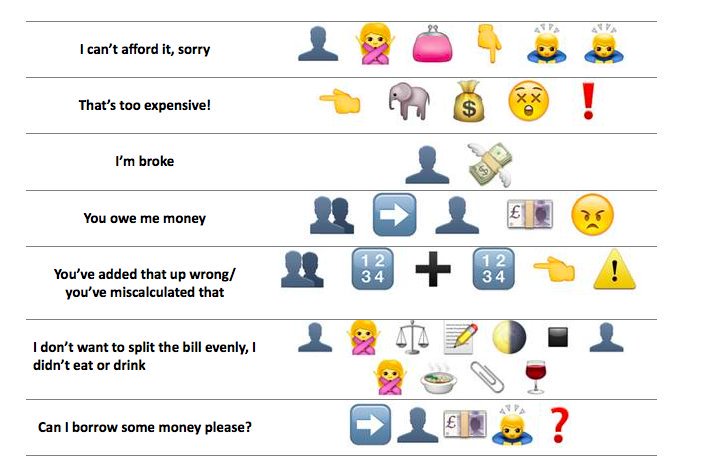

Mais s’il faut tenir compte de ces marqueurs d’émotions, de sens non exprimés ou implicites, d’ironie et d’humour dans les relations bancaires, cela pose un certain nombre de problèmes. Notamment pour les conversations automatisées par bots. A peine ces derniers commencent-ils à être un peu performants, que de nouvelles difficultés d’interprétation apparaissent !

L’enjeu semble néanmoins essentiel car c’est une véritable nouvelle dimension qui sera ainsi fournie aux relations directes, libérées du carcan formel, sérieux qui aura jusqu’ici prévalu dans les rapports avec sa banque, que ce soit par courriel, courrier ou directement. Avec pour pendant des explosions injurieuses et même agressives de la part des clients, plus fréquentes qu’on ne le croit et qui semblent souvent la contrepartie d’un style de communication trop étroit et formel, strictement non émotionnel, dans un domaine (le rapport à l’argent) qui l’est pourtant éminemment.

Avec les emojis, davantage de place est laissée au ressenti, au second degré, aux commentaires instantanés et parfois décalés – autant d’éléments contextuels, « phatiques » (pour parler comme les linguistes) qui enrichissent les relations numériques à distance et dont le succès n’est donc pas une surprise. Quelque chose apparait ici sur lequel nous avons souvent tenté d’attirer l’attention : le développement des canaux digitaux et du traitement automatisé des relations va tout à la fois requérir et provoquer un enrichissement des communications. Une véritable libération de la parole qui ne se limitera évidemment pas aux relations bancaires mais qui, pour les banques, ressemblera à une véritable petite révolution – parallèle à la personnalisation des relations que tous les établissements tentent désormais de développer et qui lui donnera sa vraie dimension vécue.

Cela pose d’ailleurs une autre question, que formule Jim Marrous dans The Financial Brand. Si, pour le public, les smartphones deviennent le premier instrument de communication et d’information instantanées, cela ne devra-t-il pas être également le cas pour les personnels des banques ? Il n’est pas sûr néanmoins que beaucoup d’entre elles l’anticipent.

Guillaume ALMERAS/Score Advisor