Il y a quelques mois, Quicken Loans, un acteur important des prêts immobiliers aux USA, a lancé son appli Rocket Mortgage, qui promet une réponse de principe à une demande de prêt en moins de dix minutes. Quicken Loans a appuyé ce lancement par une campagne de publicité assez massive et les critiques n’ont pas tardé : on accuse Quicken Loans de précipiter une nouvelle crise immobilière ! Cependant, si Rocket Mortgage devait déclencher une crise, elle serait plutôt bancaire.

A première vue, la solution peut paraître assez superficielle : qui a besoin de souscrire un crédit immobilier en moins de dix minutes !? Toutefois, sur quoi se fonde une telle offre ? Sur le fait que, si les process sont optimisés, une décision de crédit immobilier prend moins de dix minutes et peut être totalement automatisée. Or ce n’est pas une startup qui affirme cela de manière provocatrice mais un établissement financier créé en 1985 et dont la part de marché sur les prêts immobiliers talonnait celles de Wells Fargo et de Chase en 2015. Non pas un nouvel entrant lançant une solution révolutionnaire quoique assez hasardeuse mais un poids lourd ayant 2 millions de ménages pour clients et qui a complètement optimisé ses processus.

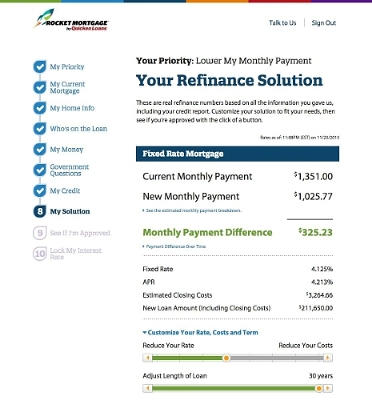

Sur Rocket Mortgage, on remplit un formulaire simplifié et les données sont collectées et vérifiées automatiquement : données immobilières, à partir des bases de Quicken Loans ; données financières personnelles à travers une connexion directe à son compte bancaire dans l’appli (à partir de quoi, l’appli récupère aussi bien la note de crédit du demandeur – une disposition qui n’existe pas en France pour les particuliers).

Un premier résultat est fourni, que le demandeur peut ajuster à ses besoins – la valeur de base est le montant à rembourser chaque mois – en jouant sur le taux ou l’échéance. Une première réponse est alors fournie sur cette base et un accord de principe le cas échéant. Tout cela doit prendre moins de 10 minutes. Avant le closing final, le prêteur peut demander des informations complémentaires mais ce n’est pas souvent le cas, de sorte que l’opération peut facilement être bouclée en une semaine.

Bien entendu, une telle solution soulève quelques questions. En France, le crédit immobilier représente 60% des encours de crédit bancaire et les chargés de clientèle en agence lui sont particulièrement dédiés. On estime en effet que c’est précisément dans le cas d’un crédit immobilier qu’un conseil direct est nécessaire. Mais si tout est aussi simple qu’avec Rocket Mortgage, que vont devenir les agences et leurs conseillers ?

La question ne peut manquer d’être posée. Elle engage néanmoins sur une mauvaise piste, à notre avis. Le crédit immobilier en ligne convainc peu de monde et beaucoup, sans doute, ne ressentent pas un besoin urgent de se passer du confort – c’est bien le terme – d’un rapport humain direct, s’ils veulent souscrire ce genre d’engagement. La question n’est donc pas tellement de savoir combien préfèrent parler à quelqu’un ou à un téléphone mobile.

Quicken Loans explique que l’idée de Rocket Mortgage lui est venue de constater que l’interaction des clients avec ses conseillers consiste essentiellement à collecter de l’information, à la valider et à la transmettre à d’autres. Or tout cela peut aujourd’hui être automatisé. Pour le reste, les critères de décisions (niveau et stabilité des revenus, patrimoine existant, etc.) sont finalement assez simples, évidents et peu nombreux. C’est là le point principal, qui pourrait aussi bien être appliqué à d’autres activités bancaires : gestion patrimoniale en large partie, assurances, analyse financière, scoring et évaluation des risques, … Bien sûr, face à un crédit immobilier, les chargés de clientèle disposent de capacités propres d’appréciation, fondées sur leur expérience. Mais c’est justement ce dont les établissements ont voulu s’affranchir depuis vingt ans, en automatisant leur processus d’octroi.

Finalement, un outil comme Rocket Mortgage montre que les tâches qui aboutissent à une décision face à une demande de crédit peuvent être déléguées aux clients eux-mêmes ! Apparaît alors le spectre d’une robotisation de plus en plus forte des métiers bancaires, même les plus experts. Mais les mots, en l’occurrence, sonnent un peu fort. Certes, « robotisation » fait moderne et a de soi quelque chose de menaçant mais il ne s’agit véritablement que d’automatisation et de simplification. Quant à « l’expertise », il faut bien reconnaître qu’au moins pour les Particuliers, dans la grande majorité des cas, elle ne repose que sur quelques analyses simples, avec des options plutôt limitées. De sorte que c’est l’offre bancaire elle-même qui doit être repensée face aux perspectives d’une « robotisation » des conseils et des décisions apportés aux clients.

A terme, en effet, l’offre bancaire ne pourra plus consister à proposer pour l’essentiel différents produits. Elle concernera bien plutôt la relation de confiance que les banques sauront tisser avec leurs clients. Un accompagnement visant le long terme et anticipateur, qui sera mis à l’épreuve à l’occasion des grands moments de vie.

Si l’on suit la logique de la robotisation, la relation bancaire naîtra vraiment une fois les produits vendus ! Certains réseaux veulent aujourd’hui peupler leurs agences de personnels 100% commerciaux, lancés à la conquête de nouveaux clients mais, demain, le démarchage pourrait bien être plutôt le fait de « supermarchés financiers » et de méga-comparateurs – comme celui que Google est en train de tester en Californie dans le domaine des prêts immobiliers. Sur cette base, le rôle du banquier sera surtout de créer une relation personnalisée, d’équiper davantage ses clients et de régler tous les nombreux cas particuliers que des systèmes automatisés ne sauront traiter.

Tout ceci peut paraître lointain mais de telles mutations demandent du temps pour être enclenchées et, alors que des solutions comme Rocket Mortgage ne vont cesser de se multiplier dans tous les domaines, l’avenir pourrait être plus présent que l’on ne croit.

Guillaume ALMERAS/Score Advisor

Un commentaire